60歳・65歳・70歳。年金受給額は退職年齢でどれくらい変わる?

では、60歳以降も企業に勤め、厚生年金保険料を払い続けた場合、その退職年齢で年金受給額はどのくらい変わるのでしょうか。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

目次

60歳以降の無年金期間をどう考える?

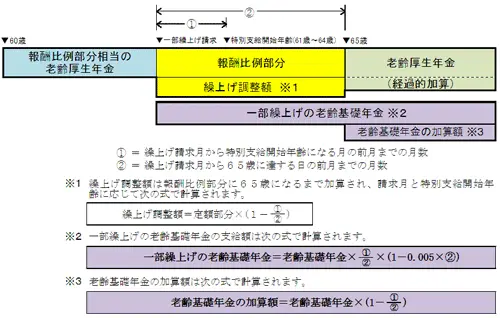

国民年金保険料の納付に基づいた「老齢基礎年金」は、65歳から受給開始となっていますが、希望すれば60歳から65歳になるまでの間繰上げ受給できます。しかし、繰上げ支給の請求をした時点(月単位)に応じて年金が減額され、その減額率は一生変わりません。

■老齢基礎年金の繰上げ受給

原則、繰上げ受給の方法には、全部繰上げと一部繰上げがあり、どちらかを選ぶことができます。

1.全部繰上げ:年齢の計算は「年齢計算に関する法律」に基づいて行われ、「60歳に達した日」とは、60歳の誕生日の前日です。全部繰上げを請求した方は、下記の減額率によって計算された年金額が受取開始から変わることなく支給されます。

減額率 = 0.5% × 繰上げ請求月から65歳に達する日の前月までの月数

2.一部繰上げ:60歳以降65歳に達するまでの、自分の希望する時期に受給を開始できます。一部繰上げの際の年金額計算方法は少し複雑ですので、日本年金機構のサイトなどで確認しましょう。

(出典:日本年金機構「老齢基礎年金の繰上げ受給」(※1))

厚生年金保険は原則70歳まで加入することができる

高年齢者雇用安定法により、65歳までの雇用の機会を義務づけられていることからも、60歳以降も働く時代となってきました。さらに改正により、今後は70歳までの就業機会の確保が努力義務とされるなど、60歳定年という考え方は昔のものとなりつつあります。そして現行の制度では、会社員等で在職しているのであれば、厚生年金には70歳になるまで加入し続けることが可能です。

60歳以降も働いた場合の年金受給額

では、60歳、65歳、そして70歳まで働いた場合(会社員)の年金受給額がどのように変わっていくのか、モデルケースを設定し、シミュレーションしてみましょう。

●1970年10月生まれ(現在50歳)

●国民年金保険料は60歳まで納付予定(加入年数40年)

●年間の賞与については月収の5倍と仮定

●配偶者の年金:考慮しない

●平均標準報酬額:100人~999人の全事業所の平均である50万円と仮定

●60歳以降の月収:40万円と仮定

(注:シミュレーションについては公的年金受給シミュレーションサイト(※2)を利用)

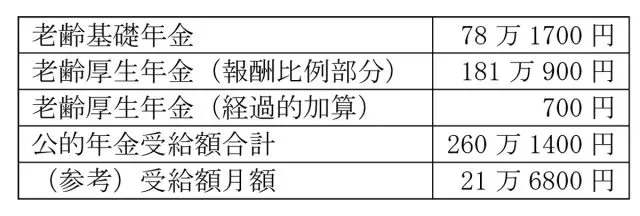

■60歳で退職した場合の年金受給額

上のモデルケースでシミュレーションした結果によると、60歳で退職した場合でも、公的年金の受給開始は65歳からです。その詳細については以下のとおりです。

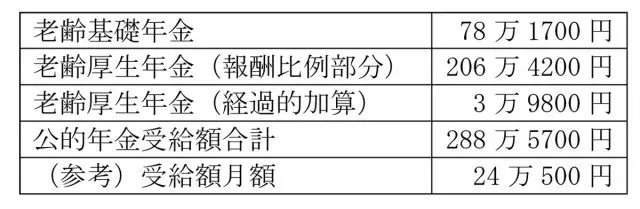

■65歳で退職した場合の年金受給額

では、65歳で退職した場合の年金受給額を見てみましょう。

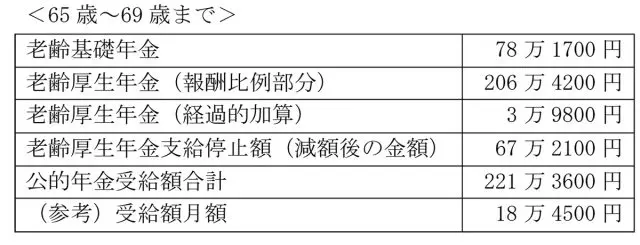

■70歳で退職した場合の年金受給額

次は70歳まで働き、退職した場合の年金受給額です。70歳まで働いた場合は、65歳から70歳までの在職期間における老齢厚生年金が一部支給停止されます。

<65歳~69歳まで>

<70歳以降>

このように、60歳で退職した場合と70歳まで働いた場合の年金差額は52万9400円、月額に換算すると約4万4000円の差があります。また、65歳で退職した場合と70歳で退職した場合でも年金額で28万4300円、月額で約2万4000円の差が生じることが分かります。

2022年からは働いていても毎年年金額が増える

現行の制度では、60歳以降も働いている場合の年金受給額は、「退職時」もしくは「70歳到達時」に再計算されることとなっています。しかし改正により、2022年からは65歳以降に勤務している場合は、退職や70歳を待つことなく、在職中に毎年再計算が行われることになります。

この在職期間中の毎年の再計算は「在職定時改定」と呼ばれる制度で、毎年9月1日が基準日となって、その前月(8月)までの厚生年金加入記録をもとに再計算されることになり、基準日の翌月分(10月分)から再計算後の額となります。

在職中の報酬が多い人は要注意

60歳以降も働く際、在職老齢年金制度により、標準報酬月額によっては受給できる年金が支給停止、もしくは一部支給となることがあります。ただし、対象となるのはあくまでも、老齢厚生年金の報酬比例部分です。経過的加算額や老齢基礎年金については対象にならず、在職中の報酬が多くても全額受給できます。

まとめ

60歳を過ぎても働くことにより、退職後に受け取ることができる年金額を増やせることはもちろん、働き続けることで、健康保険などの福利厚生制度を引き続き受けることができます。また、20歳から60歳になるまでの40年間に厚生年金保険の加入期間がなかった月がある人が、60歳以降も厚生年金保険料を支払うことで、経過的加算額を増やすことができます。

そのほか、60歳以降で厚生年金保険に加入している間に障害のある状態となった場合は、障害厚生年金を受給することも可能です。

60歳を過ぎてからの雇用形態はさまざまですので、再雇用などで大きく収入が下がったり、仕事の内容が変わったりするかもしれません。高齢者雇用の機会は与えられているとはいえ、自分の希望に合った働き方ができるとは限りませんし、そのようなストレスを抱えて働くよりも、退職して自分の時間を作るという考え方もあるでしょう。

今後、年金受給開始年齢も現行の65歳から70歳に延びる可能性がないとは言えません。さまざまな状況を考慮しながら、60歳以降の働き方について考えましょう。

(※1)日本年金機構「老齢基礎年金の繰上げ受給」

(※2)保険市場「公的年金受給シミュレーション」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員