公的年金の「満額」っていくら? 満額もらうためのポイント

公的年金の満額はいくらなのか、満額(より多く)受け取るためにはどうしたらよいのかについて、解説します。

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 上級心理カウンセラー

私がFP相談を行うとき、一番優先していることは「あなたが前向きになれるかどうか」です。セミナーを行うときに、大事にしていることは「楽しいかどうか」です。

ファイナンシャル・プランニングは、数字遊びであってはなりません。そこに「幸せ」や「前向きな気持ち」があって初めて価値があるものです。私は、そういった気持ちを何よりも大切に思っています。

公的年金制度の種類

公的年金は、日本国内に住所のある全ての方が加入を義務付けられている制度です。公的年金には種類が3つあり、その方の働き方により加入する年金制度が決まっています。

(1)国民年金:日本国内に住む20歳以上60歳未満の全ての人

(2)厚生年金:厚生年金保険の適用を受ける会社に勤務する全ての人

(3)共済年金:公務員・私立学校教職員など

国民年金に加入している方は老齢基礎年金を、厚生年金に加入している方は老齢基礎年金と老齢厚生年金を、共済年金に加入している方は老齢基礎年金と退職共済年金(老齢厚生年金)を、それぞれ受け取ることができます。

以下では、それぞれの年金について、満額もらうためのポイントを整理していきます。

国民年金加入者の場合

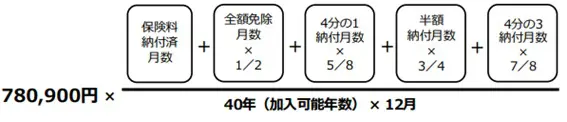

国民年金に加入している方は老齢基礎年金を受け取ることになります。老齢基礎年金は、満額で78万900円を受け取ることができます(令和3年4月分からの年金額)。これは、1年で受け取れる金額となりますので、月額にすると6万5075円です。

満額を受け取るためには、条件があります。次の式をご覧ください。

■老齢基礎年金の計算式

出典:日本年金機構 「老齢年金ガイド 令和3年度版」

これは、老齢基礎年金の受取金額を算出するための式です。一番左側に記載されているのが、満額の78万900円です。それに右側の分数を掛け算して算出していることが分かります。

右側の分数の部分については、次のように構成されています。

●分母:加入可能月数(=加入可能年数×12=480月)

●分子:保険料納付済月数(最大で480月)

つまり、老齢基礎年金を満額受け取れるようにするためには、保険料を480月納付する必要があるということです。

厚生年金加入者の場合

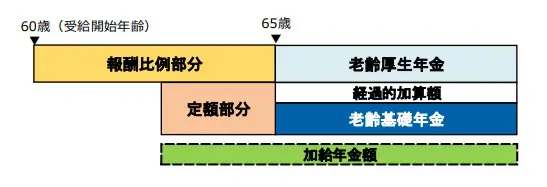

厚生年金加入者が受け取れる年金の構成は、以下の図のようになっています。

■厚生年金加入者が受け取れる年金の構成

出典:日本年金機構 「老齢年金ガイド 令和3年度版」

老齢厚生年金は、原則として65歳から受け取れます。65歳未満の部分については、「特別支給の老齢厚生年金」というもので、生年月日により受け取れる方とそうでない方に分かれます。今回は、特別支給の老齢厚生年金については、説明を省略します。

厚生年金加入者は、65歳になると「老齢厚生年金」「経過的加算額」「老齢基礎年金」「加給年金額」を受け取ることができます。

ここで押さえておきたいのは、「比例報酬部分の金額=老齢厚生年金額」「定額部分の金額=経過的加算額+老齢基礎年金額」ということです。その上で、受取金額の計算式を確認していきます。参照するのは報酬比例部分の計算式、定額部分の計算式、加給年金額と支給対象者です。

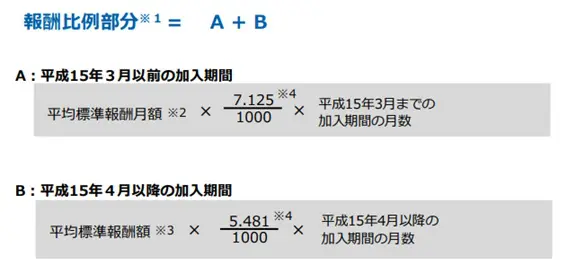

■報酬比例部分の計算式

出典:日本年金機構 「老齢年金ガイド 令和3年度版」

■定額部分の計算式

![]()

出典:日本年金機構 「老齢年金ガイド 令和3年度版」

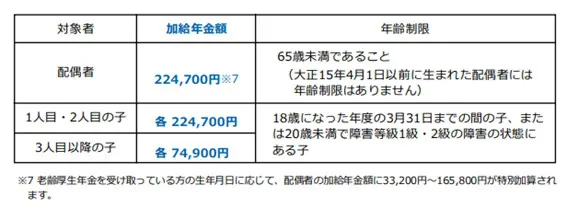

■加給年金額と支給対象者

出典:日本年金機構 「老齢年金ガイド 令和3年度版」

ここから、厚生年金の受取金額は、次の要素に左右されることが分かります。

(1)平均標準報酬月額(平均標準報酬額)

(2)加入期間(被保険者期間)

(3)加給年金の支給対象か否か

ですから、厚生年金については、満額という考え方がありませんが、より多く年金を受け取るためには、次のことが考えられます。

(1)報酬額を多くする

(2)加入期間を長くする

共済年金加入者の場合

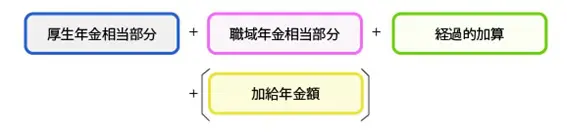

共済年金に加入している方が受け取れる年金は、老齢基礎年金と退職共済年金(老齢厚生年金)です。

退職共済年金の計算式は、以下のとおりです。

■退職共済年金の計算式

出典:地方職員共済組合 「退職共済年金」

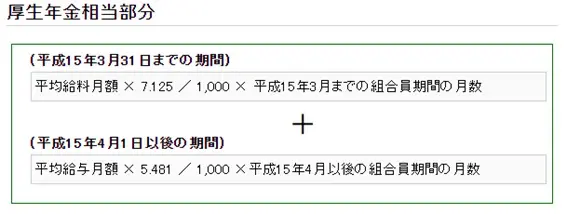

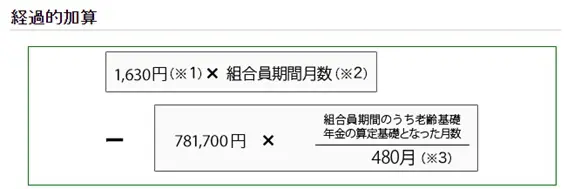

厚生年金相当部分の計算式、職域年金相当部分の計算式、経過的加算の計算式、加給年金額と対象者はそれぞれ次のようになります。

■厚生年金相当部分の計算式

出典:地方職員共済組合 「退職共済年金」

■職域年金相当部分の計算式

出典:地方職員共済組合 「退職共済年金」

■経過的加算の計算式

出典:地方職員共済組合 「退職共済年金」

■加給年金額と対象者

出典:地方職員共済組合 「退職共済年金」

なお、経過的加算の計算については、これに老齢基礎年金額を足すと、以下のように単純化されます。

■経過的加算と老齢基礎年金を足し合わせた場合の計算式

経過的加算+老齢基礎年金=1630円×組合員期間月数

この考え方は、老齢厚生年金の場合と同じです。

ここから、共済年金の受取金額は、次の要素に左右されることが分かります。

(1)平均給料月額(平均給与月額)

(2)組合員期間の月数

(3)加給年金の支給対象か否か

共済年金については厚生年金と同じように、満額という考え方がありませんが、より多く年金を受け取るためには、次のことが考えられます。

(1)給料の額を多くする

(2)組合員期間を長くする

まとめ

公的年金の満額と満額を受け取るためのポイントは、以下のようになります。

●満額:78万900円(令和3年4月分から)

●ポイント:保険料納付月数を480月にする

●満額:特になし

●ポイント:平均標準報酬額・平均給与額を多くする、保険料納付月数を多くする

厚生年金加入者、共済年金加入者については、個人個人で金額が異なります。自身がいくら受け取れるかは、「ねんきん定期便」「ねんきんネット」を活用したり、年金事務所に相談したりするのが良いかと思います。

出典

日本年金機構 「公的年金の種類と加入する制度」

日本年金機構 「老齢年金ガイド 令和3年度版」

日本年金機構 「令和3年4月分からの年金額等について」

地方職員共済組合 「退職共済年金」

国家公務員共済組合連合会 「平成27年10月から共済年金は厚生年金に統一されます」

執筆者:中村将士

新東綜合開発株式会社代表取締役 1級ファイナンシャル・プランニング技能士 CFP(R)(日本FP協会認定) 宅地建物取引士 公認不動産コンサルティングマスター 上級心理カウンセラー