国民年金基金とiDeCoはどう違う? その利用価値とは

これは、国民年金しか受給できない自営業やフリーランスの方の公的年金を補うための制度です。同じ目的の制度としては、iDeCoが圧倒的に有名ですが、国民年金基金も存在します。

この記事では、国民年金基金の概要とその利用価値について説明したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

国民年金基金とは?

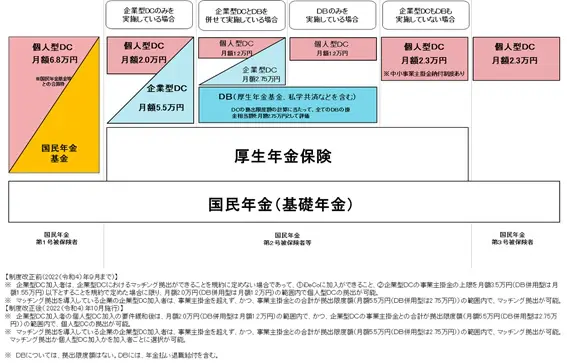

図を見てください。各人のステータスによって受給できる公的年金の種類と、それを補うための企業年金・個人年金制度を示しています。個人年金制度についてはiDeCo、すなわち、個人型確定拠出年金に関するものがほとんどですが、第1号被保険者のところには「個人型DC」とともに「国民年金基金」が占められています。

図が示すとおり、会社員や公務員の第2号被保険者は国民年金(1階建て)、厚生年金(2階建て)の公的年金の上に企業年金(3階建て)があり、さらに個人年金(iDeCo)に加入することができるようになっています。

これに対し、自営業・フリーランスの第1号被保険者は、公的年金は国民年金(1階建て)のみしかなく、会社員や公務員と比べると格段に見劣りがします。これを少しでも補うために次の制度が作られています。

1. iDeCo(個人型確定拠出年金)

2. 国民年金基金

iDeCoの知名度は高くなっていますが、国民年金基金はあまり知られていないようです。

出典:厚生労働省 「確定拠出年金の拠出限度額」

国民年金基金とiDeCo

1. 掛金限度額

掛金限度額は国民年金基金とiDeCoを合わせて月額6.8万円で、両者を自由に組み合わせることができます。

月額6.8万円は年額に換算すると81.6万円で、会社員や公務員の月額1.2~2.3万円と比べるとかなり大きくなっていますが、これは自営業やフリーランスには厚生年金保険がないことを配慮したものです。

2. 年金の運用の形態と被保険者のリスク

国民年金基金の特長は、確定給付年金であることです。すなわち、被保険者は掛金運用のリスクを負わず、加入とともに年金額が確定し、年率1.5%(2021年6月現在)の予定利率で国民年金基金が運用してくれます。

iDeCoが確定拠出年金で被保険者のリスクで掛け金を運用し、場合によっては元本割れのリスクがあることと比べると大きな違いです。

3. 年金の受取方法と受取期間

国民年金基金のもう1つの特長は終身年金、保証期間付き終身年金、確定年金の形態から受取方法を選べる点で、確定年金の場合は5年、10年、15年から選択可能となっています。受給開始年齢は、終身年金、保証期間付き終身年金が65歳から、確定年金は60歳または65歳からとなっています。

iDeCoが一時金か確定年金(5年、10年、15年、20年から選択可)のどちらかを選択できるのと比較すると、大きな違いは国民年金基金が終身年金を選択できることです。受給開始年齢については、iDeCoは現在原則60歳ですが、2022年4月からは60歳から75歳の間で選択できるようになります。

4. 節税効果

国民年金基金は掛金全額が所得控除の対象です。この点ではiDeCoと同様です。iDeCoは確定拠出年金なので、さらに運用益が非課税となっています。

まとめ

自営業やフリーランスの方は公的年金が少ないので、国民年金基金やiDeCoなどの保険制度を有効に活用することが必要です。

月額6.8万円の限度額の中で、どちらを選択するかがポイントですが、運用のわずらわしさを避けたい方は国民年金基金、自ら積極的に運用してみようという方はiDeCoという選択になると思います。また、半分ずつという選択も可能です。

出典

全国国民年金基金

厚生労働省 確定拠出年金の拠出限度額

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー