遺族年金の受給額は、家族構成によってどう変わる?

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

遺族基礎年金の受給要件と受給額

遺族基礎年金は、国民年金の被保険者が亡くなった際に支給されるものです。亡くなった方は、死亡日の前日において保険料納付済期間が加入期間の3分の2以上あることが要件となっています。

ただし令和8年(2026年)4月1日前に亡くなった場合は、死亡日に65歳未満であれば、死亡日の前日において、死亡日の属する月の前々月までの1年間の保険料を納付しなければならない期間のうちに、保険料の滞納がなければ支給されることとなっています。

さらに、受給者に対しても要件を満たす必要があります。受給できるのは、死亡した人によって生計を維持されていた配偶者および子どもとなっています。子どもについては「18歳到達年度の末日(3月31日)を経過していない子」に限られる点に注意が必要です。

受給額については、78万900円+子の加算(2021年度額)となっており、子の加算額については、第2子までが22万4700円、第3子からは7万4900円となっています。

(出典:日本年金機構「遺族基礎年金」(※1))

遺族厚生年金の受給要件と受給額

厚生年金保険の被保険者が死亡した際に支給されるもので、支給要件における保険料納付期間などの扱いについては遺族基礎年金と同じです。遺族基礎年金と異なる点は、受給対象者が配偶者および子ども以外に、優先順位はあるものの、孫や55歳以上の夫、そして父母、祖父母まで範囲が広いことです。

ただし、子どもがいない30歳未満の妻に対する遺族厚生年金は、5年間の有期給付となりますので注意してください。

受給額は、死亡した人の死亡時における厚生年金保険加入期間や標準報酬月額によって計算されます。実際に受け取ることができる金額は、老齢厚生年金の報酬比例部分の4分の3です。

(出典:日本年金機構「遺族厚生年金」(※2))

死亡した人および家族構成によって異なる受給額

では、死亡した人そして家族構成によって、受給額がどのくらい異なるのか計算してみましょう。

■自営業者の夫が死亡し、子どもが3人いる場合

自営業者の夫の場合、厚生年金加入者ではないことから、遺族基礎年金のみの支給となります。支給額は子どもが1人の場合は100万5600円(月額8万3800円)、子どもが2人の場合は123万300円(月額10万2525円)となります。今回の例では、子どもが3人いますので130万5200円(月額約10万8700円)となります。

■会社員の夫が死亡した場合

厚生労働省の資料によると、2019年度における厚生年金の遺族年金給付額の月平均額は約8万3000円です。したがって年間に換算すると約99万6000円が支給されていることが分かります。

(出典:厚生労働省年金局「令和元年度厚生年金保険・国民年金事業の概況」(※3))

■会社員の夫が死亡した場合は、遺族厚生年金と遺族基礎年金額が合算された額になる

会社員の夫が死亡し子どもが3人いる場合、月々の遺族年金額は遺族基礎年金と遺族厚生年金を合算した額となります。したがって、子どもが1人いる場合であれば、月額約16万6800円となり、子どもが2人の場合は約18万5525円、そして今回の例のように子どもが3人いる場合は約19万1700円が支給されます。

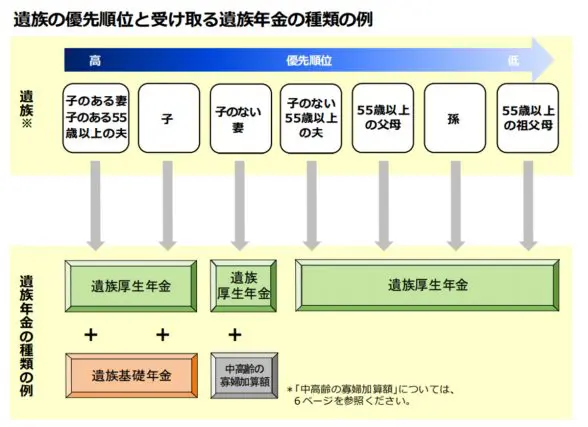

遺族の優先順位と受け取る遺族年金の種類

遺族年金は、年金を受け取れる遺族の優先順位と遺族年金の種類が異なります。具体的には、以下のとおりです。

【図1】

(出典:日本年金機構「遺族年金ガイド」(※4))

図1のとおり、子のある妻、子のある55歳以上の夫、子どもが遺族年金の受給者である場合は、遺族厚生年金そして遺族基礎年金を受け取ることができます。ただし、子どもがいない妻に関しては、遺族厚生年金と中高齢の寡婦加算額が支給されることになります。

■中高齢の寡婦加算額とは

以下の要件のいずれかに該当する妻が受ける遺族厚生年金には、40歳から65歳になるまでの間、年間58万5700円が加算されます。

1.夫が亡くなったときに40歳以上65歳未満で、生計を同じくしている子がいないこと

2.遺族厚生年金と遺族基礎年金を受け取っていた妻(40歳に達した当時、子がいるため遺族基礎年金を受けていた妻に限る)の子が、年度年齢18歳の最終日に達した

まとめ

遺族年金は、死亡した人が加入していた年金制度や家族構成、そして遺族の優先順位や年齢によっても異なります。特に子どもについては18歳になった年度末(3月31日)までという要件があることに注意が必要です。

遺族年金という公的制度によって生活を支えてもらえるのはありがたいといえます。遺族年金額の目安は、民間の保険を検討する際に必要保障額を計算するうえで参考になるのではないでしょうか。

特に18歳未満の子どもがいる場合で、死亡した人が会社員である場合は受け取れる遺族年金額も多くなります。それを考慮したうえで、あとどのくらいの保障が必要なのかを見極め、保障額を決めることが大切です。

出典

(※1)日本年金機構「遺族基礎年金」

(※2)日本年金機構「遺族厚生年金」

(※3)厚生労働省年金局「令和元年度厚生年金保険・国民年金事業の概況」

(※4)日本年金機構「遺族年金ガイド」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員