年金の繰り下げ受給には、向き・不向きがある? それぞれどのような人?

今回は、年金の繰り下げ受給に向いているケースと不向きのケースを解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

老齢年金の繰り下げ受給とは

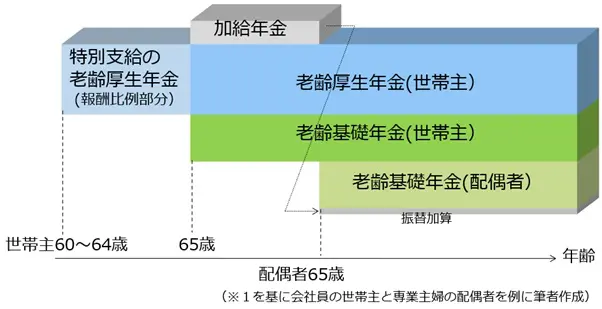

1.老齢年金の仕組み

会社員であった世帯主と専業主婦の配偶者が受給する老齢年金は、下図のとおり、世帯主には老齢基礎年金と老齢厚生年金が、配偶者には老齢基礎年金が支給されます(※1)。

また、厚生年金保険の被保険者期間が20年以上ある方が65歳に到達した時点で、その方に生計を維持されている配偶者(65歳未満)または子(18歳到達年度の末日まで)がいる場合、令和3年度の年金額で配偶者には22万4700円、子1人当たり22万4700円(1人目と2人目の子の場合)の加給年金が支給されます(※2)。

さらに配偶者の加入年金には、厚生年金を受給している方の生年月日に応じて特別加算(3万3200円から16万5800円)が加わります。加給年金は対象の配偶者が65歳になると支給停止となり、一定の基準によって配偶者の老齢基礎年金に振替加算されます。

なお、自営業など国民年金の第1号被保険者は、老齢基礎年金のみを受給することになり、加給年金や振替加算はありません。

2.老齢年金繰り下げの仕組み

65歳から受給することができる老齢年金を66歳以降に繰り下げて受給すると、65歳から受給できる本来の年金額に以下の増額率を掛けた年金を終身で受給することができます(※3)。

増額率=(65歳に達した月から繰り下げ申出月の前月までの月数)×0.7%

繰り下げ後の年金額=本来の年金額×増額率

現時点では、繰り下げることができる年齢は70歳までですので、最大で60ヶ月分の増額率は42%となります(※3)。

また、令和2年に成立した年金制度改正法により、令和4年4月1日以降に70歳に到達する方(昭和27年4月2日以降生まれの方)は、年金の受給開始年齢を75歳まで繰り下げることができるようになりますので、増額率は最大で84%になります(※4)。

老齢年金の繰り下げを希望する場合は、65歳の時点で年金を請求せずに、66歳以降受け取りを希望する時期に年金を請求します(※5)。

なお、老齢厚生年金を受給できる方が年金を繰り下げる場合は、以下の3種類の方法から選択することができます(※3)。

(1)老齢基礎年金のみを繰り下げる。

(2)老齢厚生年金のみを繰り下げる。

(3)老齢基礎年金と老齢厚生年金の両方を繰り下げる。

また、繰り下げた老齢年金を請求する際には、以下の2種類の方法から選択することができます(※3)。

(1)繰り下げにより増額された年金を請求する。

(2)増額のない年金をさかのぼって一括して受給する(その後に受給する年金は本来支給の年金額になります)。

3.繰り下げ受給の注意点

年金を繰り下げ受給することで年金額を増やすことができますが、以下の点に注意する必要があります(※3)。

(1)繰り下げ請求は、老齢年金の権利発生から1年以上経過しないと請求できません(通常は、66歳以降に請求することができます)。

(2)老齢厚生年金を繰り下げている間に、加給年金のみの受給はできません。また、加算額は繰り下げても増額されません。

(3)配偶者の老齢基礎年金を繰り下げている間に、振替加算部分のみの受給はできません。また、加算額は繰り下げても増額されません。

(4)在職中の方は、本来は65歳から支給の老齢厚生年金額から在職支給停止額を差し引いた額が、繰り下げによる増額の対象となります。

(5)特別支給の老齢厚生年金は、繰り下げることはできません。

(6)繰り下げできるのは、遺族年金や障害年金を受ける権利が発生するまでに限られます。また、66歳以降に遺族年金や障害年金を受ける権利が発生した場合は、その時点で増額率が固定されます。

繰り下げ受給に向いているケース

それでは、老齢年金の繰り下げ受給が向いているケースについて解説します。

1.自営業の方

自営業の方は、基本的に受給できる年金が老齢基礎年金に限られるますので、65歳以降も自営業で十分な事業収入が得られる間は、年金を繰り下げることで年金額を増やせます。

2.専業主婦の方

専業主婦の期間が長い方は、受給できる年金がわずかな老齢厚生年金(結婚前に在職していた場合)と老齢基礎年金に限られますので、世帯主の収入で家計を維持できる間は、年金を繰り下げて年金額を増やすことを考えると良いでしょう。

3.65歳以降も会社員などとして働く方

65歳以降も会社員などとして働く方は、給与などの収入で家計を賄うことができる間は年金を繰り下げることをお勧めします。

4.長生きできると考えている方

家系や自分自身の健康状態から、長生きできると考えている方は、年金を繰り下げて老後の収入を増やすことを考えても良いでしょう。

繰り下げ受給に向いていないケース

次に、老齢年金の繰り下げ受給に向いていないケースを考えてみましょう。

1.年下の配偶者や子どもが小さい方

老齢厚生年金を繰り下げると加給年金が支給されませんので、特に年の差があるご夫婦や小さなお子さまがいる方には、繰り下げ受給はお勧めできません。

なお、65歳から老齢厚生年金を受給し、老齢基礎年金のみを繰り下げることで、加給年金を受給しながら老齢基礎年金額を増やす方法もあります。

2.老後の準備資金が少ない方

住宅ローンの借り過ぎや子どもの教育費がかさんだ結果などにより、退職後の蓄えが十分ではない場合、無理に年金を繰り下げることはお勧めできません。

なぜならば、生活費以外にも医療費や介護費、住宅の修繕費などで、少ない老後資金を取り崩すことになりかねないからです。

前述したとおり、繰り下げた年金は後からさかのぼって一括で受け取ることもできますが、この場合の年金額は増額されません。むしろ、65歳から老齢年金を受給することをお勧めします。

3.本来の老齢年金額が多い方

65歳から受給できる本来の老齢年金や企業年金の額が多い方が、老齢年金を繰り下げて増額された年金を受給すると、税金や社会保険料の負担が大きくなりますので繰り下げはお勧めできません。

まとめ

老齢年金を繰り下げして受給額を増やすことは、長生きのリスクに備えるために有益な方法でもあります。

しかし、老後の準備資金が十分にない方や本来の老齢年金額が多い方は、年金の繰り下げには適していないといえます。また、加給年金を受給できる方は、年金の繰り下げ方法を工夫する必要があるでしょう。

出典

(※1)日本年金機構 老齢年金

(※2)日本年金機構 加給年金額と振替加算

(※3)日本年金機構 年金の繰下げ受給

(※4)厚生労働省 年金制度改正法(令和2年法律第40号)が成立しました

(※5)日本年金機構 年金の請求手続きのご案内 65歳用

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士