年金の繰下げ受給は本当におトク? 通常の受給額とどれくらい違う?

しかし、よくよく考えてみると、繰り下げ受給という選択が本当にお得なのかは疑問が残ります。今回は年金の繰り下げ受給について検証していきます。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

年金の繰り下げ受給とは

年金の繰り下げ受給とは、原則65歳からとなる老齢年金の受け取りを最長70歳まで1ヶ月単位で繰り下げることができ、繰り下げた期間に応じて増額された年金を生涯にわたって受け取れるというものです。

繰り下げは一度申し出を行うと、原則として撤回できないため、申請に当たっては十分に検討する必要があります。なお、2022年4月以降は改正によって年齢の上限が拡大され、75歳まで繰り下げできるようになります。

繰り下げ受給をすると、どれくらい年金が増える?

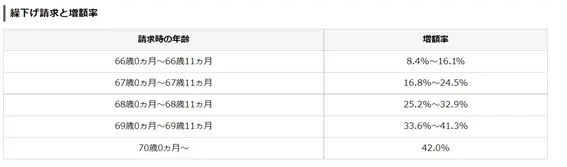

年金の受給開始を1ヶ月繰り下げるごとに、毎月受け取れる年金が0.7%増額されます。仮に現行の上限である70歳まで繰り下げたとすると、5年分で42%増額された年金を受け取れるようになるのです。

出典:日本年金機構 「老齢厚生年金の繰下げ受給」

具体的に計算してみましょう。令和3年度ベースでは、65歳から受け取れる国民年金は満額で月額6万5075円です。これを70歳まで受給開始を繰り下げた場合、増額率は42%となり、月額9万2407円(6万5075円+6万5075円×42%)と1ヶ月の年金額が2万7000円以上も増加します。

繰り下げ受給は本当にお得なのか?

繰り下げ受給は、金額だけを見れば確かにお得といえます。しかし、実際には原則どおり65歳から受給したり、反対に繰り上げ受給をした方がいいこともあるでしょう。繰り下げ受給が必ずしもお得とは限らない理由として、下記のようなケースがあります。

死亡時期によっては年金がほとんどもらえない

繰り下げの申請後、受給開始までの間に亡くなった場合は想定どおりに年金を受け取れないままとなってしまいます。

また、仮に受給が始まったとしても開始から数年で亡くなるなど、65歳から受給した方がトータルで受け取れる金額は大きかったという結果も十分にあり得ます。

税金が増える

年金は繰り下げ受給によって増加した分が、そのまま手元に残るわけではありません。

年金収入は所得税や住民税の対象になりますし、年金収入が上がれば健康保険料や介護保険料も上がります。繰り下げをしたばかりに、住民税や所得税が発生してしまうということも起こり得ます。

もちろん、こうした場合でも損をしているわけでないのですが、心理的には損をした気分になるでしょう。

年金を繰り下げたら増加分が丸々増えるわけではなく、税金が発生し、想定よりも手元に残る金額が少なくなる可能性があるということを覚えておいてください。

年金の繰り下げは必ずしもお得とは限らない

年金の繰り下げをすると1ヶ月につき0.7%増額された年金額を受け取ることができますが、例えば早くに亡くなってしまうと年金を受け取れる期間が少なくなり、結果的に損をしてしまう恐れもあります。

繰り下げ受給は、必ずしもお得になるとは限らないと理解した上で、自身の経済状況なども加味して総合的な面から検討するべきだと思います。

出典

日本年金機構 令和3年4月分からの年金額等について

日本年金機構 老齢厚生年金の繰下げ受給

執筆者:柘植輝

行政書士