50歳未満の「ねんきん定期便」。注目すべきポイントとは?

実は大切な情報が記載されているねんきん定期便について、今回は50歳未満の人が注目すべきポイントについて解説していきます。

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士

目次

ねんきん定期便は何のために送られてきているのか

ねんきん定期便が送られてくるようになったのは、いわゆる年金記録問題(納付記録漏れなどで、受給金額に不足を生じている人がいることが分かった問題)が発覚し、自分自身で国民年金保険料や厚生年金保険料の納付状況を確認できるようにするため、送られてくるようになりました。

その後には、いわゆる老後資金2000万円不足問題も話題となり、老後までに貯めるべき金額とともに、老後に受給できる年金額がいくらなのか、国民1人ひとりが自分自身の老後の資金について意識してほしいということから、今も送付され続けています。

ところが、このねんきん定期便、実は老後に受給できる年金額以外にも情報が記載されています。では少しずつ、ねんきん定期便について見ていきましょう。

ねんきん定期便にはいくつかの種類があります

ねんきん定期便には、以下の通り大きく分けて3種類あります。

(1)50歳未満の人

(2)50歳以上の人

(3)年金を受給している人

今回は(1)についてのみ解説しますが、この(1)は、さらに3種類に分かれます。

(a)35歳、45歳の人

(b)35歳・45歳以外の人

つまり、あなたの年齢により、送られてくるねんきん定期便の内容が異なります。

50歳未満の人で35歳・45歳以外の人

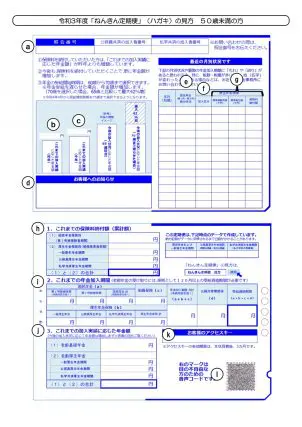

【図表1】

(出典)日本年金機構 「ねんきん定期便」の様式(サンプル)と見方ガイド(令和3年度送付分)より(※)

ねんきん定期便には、以下の情報が記載されています。

a:ねんきん定期便について日本年金機構に質問があるときに連絡すると尋ねられる番号

b:前回送付時の金額

c:今までの納付状況をもとに、これから先に納付しなかった場合に受給できる金額

(以下jに同じ)

d:特別に日本年金機構から伝えたいことがある場合に記載されている

e:国民年金(1号・3号)の直近からの納付状況

f:厚生年金保険について何に加入しているか(厚生年金保険、公務員共済制度など)

g:標準報酬月額や標準賞与額については、勤務先からの届け出によるもので、その届け出された額により納付された金額

h:今まで納付した保険料の金額の内訳

i:今までに加入してきた月数の内訳

j:今までの納付状況により原則65歳以降に受給できる金額(今後の納付状況により金額は増えます)

k:「ねんきんネット」に登録するときに必要な番号

l:このコードを読み取ると、ねんきん定期便の内容を読み上げてくれます

ここで特に注目すべきは、jです。今までの納付状況をもとに算出した将来受給できる金額であり、今後も継続して納付をすることで、その金額は増えます。

前年のねんきん定期便と比較をすると、受給できる金額が増えていることが分かります。そのため、例えば今後も同じ給料で同じ納付額の場合、65歳から受給できる老齢年金額をある程度予想することができます。

また、老齢厚生年金の合計額のうち、大体の目安ですが、そのうち5割程度が、自分にもしものことがあったとき(亡くなる)に、配偶者が受給できる遺族年金の金額となります。

50歳未満の人で35歳・45歳の人

35歳・45歳の人の内容は、ハガキではなく封書で届きます。書かれている内容は、先に述べた内容とほぼ同じです。異なるのは、20歳以降のすべての納付状況が記載されている点です。

ねんきんネットの活用を

ねんきん定期便に記載されている内容について簡単に説明しましたが、できれば「ねんきんネット」の登録を推奨します。ねんきん定期便は年に1回郵送されてきますが、始めに述べた通り、紛失されることが多いです。

一方、ねんきんネットに登録すれば、1年中24時間いつでもアクセスでき、自分の年金納付状況等を確認することができます。

さらにお勧めの理由はもう1つ。近年にみられる働き方の多様化により、年金の納付金額や加入期間もさまざまになってきています。そういった人には、将来の働き方により、将来の受給金額がどのように変化するのか、シミュレーションができるようになっています。

例えば、

●早期退職を考えている

●起業を考えている

●結婚し専業主婦になる

●数年後に給料が減る(増える)

など。

自分のライフスタイルの変化に伴い、年金受給額をシミュレーションし、人生100年時代のお金との付き合い方を考え直すきっかけになればと思います。

出典

(※)日本年金機構「ねんきん定期便」の様式(サンプル)と見方ガイド(令和3年度送付分)」

執筆者:秋口千佳

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士