平均寿命は男性81歳、女性87歳。夫の死後、妻は遺族年金だけで生活できる?

女性のほうが長生きの傾向がありますが。夫の死後、遺(のこ)された妻は遺族年金だけで生活できるのでしょうか。遺族年金の仕組みと併せて解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

遺族年金

遺族年金には、国民年金部分にあたる遺族基礎年金と、厚生年金部分にあたる遺族厚生年金があり、それぞれで受給要件や受給額が異なります。

■遺族基礎年金

遺族基礎年金は、以下の要件のいずれかを満たしている場合に支給されます。

1.国民年金保険に加入中に死亡した

2.国民年金保険の加入中で60歳以上65歳未満の日本国内在住中に死亡した

3.老齢基礎年金の受給権者が死亡した

4.老齢基礎年金の受給資格を満たした人が死亡した

また、受給できる人も要件があり、遺族基礎年金の場合、亡くなった人によって生計を維持されていた「子のある妻」もしくは「子ども」となっています。そして、子どもとは年度年齢18歳までの子ども(一定の障害の状態にある場合は20歳未満)を指します。

いずれにしても、受給できるのは子どもが18歳もしくは20歳までとなっているため、老後で遺族基礎年金を受け取るケースは少ないでしょう。

ちなみに支給額は、子のある妻が受給する場合は令和3年度では、78万900円+子の加算額となっており、子どもが受給する場合は78万900円+2人目以降の子の加算額となっています。子の加算額については以下のとおりです。

1人目および2人目:各22万4700円

3人目以降:各7万4900円

ただし、国民年金のみに加入していた夫が10年以上国民年金保険料を支払っている場合は、遺された妻が60歳から65歳の間、夫が受け取る予定だった老齢基礎年金の4分の3の額が支給されます。これを寡婦年金(※1)といいます。

(出典:日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」(※2))

■遺族厚生年金

遺族厚生年金は、以下の要件のいずれかに該当する際に支給されます。

1.厚生年金保険加入期間に死亡した

2.厚生年金被保険者期間に初診日があり、それが原因で5年以内に死亡した

3.1級および2級の障害厚生年金の受給者が死亡した

4.老齢厚生年金の受給権者が死亡した

5.老齢厚生年金の受給資格を満たした人が死亡した

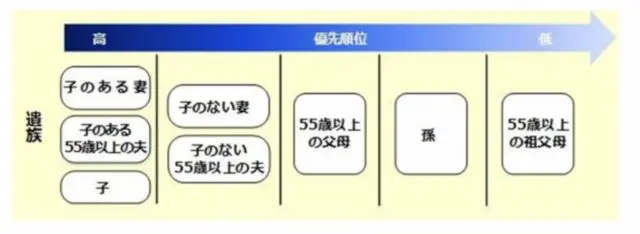

さらに、受給対象者は老齢基礎年金と比べ、範囲が広くなっている点が特徴です。受給できる人は、優先順位の高い順に、「妻」「子」「夫」「父母」「孫」「祖父母」となっています。

(日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」(※3)より引用)

遺族厚生年金の支給額は、亡くなった方が受け取れる老齢厚生年金の報酬比例部分の4分の3となっています。

■中高齢寡婦加算

夫が亡くなった時に40歳以上65歳未満で子どもがいない妻の場合、40歳から65歳までの間、遺族厚生年金額に加えて毎年58万5700円を受給できます。

夫の働き方で受給できる遺族年金は異なる

夫が国民年金のみの加入者だったか、もしくは会社員や公務員として厚生年金にも加入していたかどうかで、受け取れる遺族年金の額や期間が異なります。国民年金(基礎年金)だけだと、保障としては少ない感じは否めません。

65歳以上は自分の年金と組み合わせて受給可能

もし、妻も働いており、65歳以降に老齢厚生年金を受け取る場合は、遺族厚生年金のうち、自身の老齢厚生年金にあたる額が支給停止となります。とはいえ、遺族厚生年金の額が自分の受け取れる老齢厚生年金額よりも多ければ、問題ないでしょう。

■自身の老齢厚生年金と組み合わせ受給を行う際の注意点

平成19年4月1日以前に遺族厚生年金の受給権を持っており、すでに65歳以上だった方は、以下の3つのパターンから受給の組み合わせを選ぶことになります。

1.老齢基礎年金+遺族厚生年金

2.老齢基礎年金+自身の老齢厚生年金

3.老齢基礎年金+遺族厚生年金の3分の2+自身の老齢厚生年金の2分の1

老齢厚生年金を受け取れる妻は、自分の老齢厚生年金額と遺族厚生年金額をしっかりと把握し、どのパターンがもっとも多く受け取れるのかを考える必要があります。

まとめ

夫の死後、遺族年金だけで生活できるかどうかは、夫の死亡時の状況にもよります。まだ子どもが小さく、これから教育費用などがかかる場合は、その費用を工面しなければなりません。

もちろん、死亡保険金などで準備されていれば問題ないかもしれませんが、その保障額も十分であるかどうかは分かりません。そのような場合はひとり親に対する国の支援策などを有効活用することが大切です。

また、老後に夫が先に亡くなった場合、受け取っている年金が老齢基礎年金だけだと、その後の生活は苦しくなる可能性があります。また、遺族厚生年金額も報酬比例部分の4分の3まで減額されますので、それよりも受給できる年金額は下がることになるでしょう。

単身となると生活における支出も減ることが予想されますので、支出をどのくらいまで下げることができるかで、その後の家計の収支も変わります。ただ、言えることは公的年金だけでは老後の生活費は不足するということです。したがって、老後資金の形成はもちろん、万が一のことがあった際には生命保険金を受け取れるような保障も検討しておくことが大切です。

(※1)日本年金機構「寡婦年金」

(※2)日本年金機構「遺族基礎年金(受給要件・対象者・年金額)

(※3)日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」

(出典)

厚生労働省「令和2年簡易生命表の概況/1 主な年齢の平均余命」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員