令和4年の老齢基礎年金の満額は月6万4816円。では、「10年のみ」納付した人の受給額は?

それでは、保険料納付済期間が10年のみの場合はいくら受給できるのでしょうか。

本記事では、老齢基礎年金受給額の計算方法や10年のみ納付した場合の受給額、年金を満額に近づける方法などについて解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

国民年金、老齢基礎年金とは

国民年金とは、日本国内に住む20歳以上60歳未満の方が加入する公的年金制度です。毎月一定(令和4年度:1万6590円)の国民年金保険料を納めることで、将来、老齢基礎年金として受け取ることができます。

また、病気やけがで障害が残った場合や家族の働き手が亡くなったときにも、年金を受け取ることが可能です。さらに、ご自身が納めた国民年金保険料は、家族の分も含めて全額が社会保険料控除として所得から控除されます。

令和4年4月分からの老齢基礎年金(満額)は月額6万4816円です。

老齢基礎年金は、受給資格期間(保険料納付済期間+保険料免除・納付猶予期間+合算対象期間)が10年以上ある場合に受け取ることができます。満額受給するには、20~60歳までの40年間(480月)の全期間において、国民年金保険料をすべて納める必要があります。

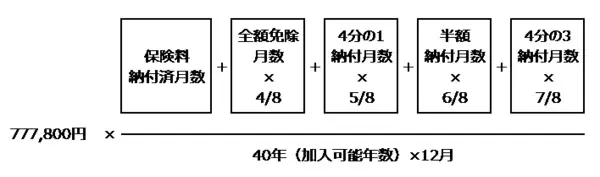

老齢基礎年金受給額の計算方法

老齢基礎年金受給額の計算方法は、次のとおりです。

【図表1】

出典:日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

保険料免除期間がなく、40年間毎月保険料を納めている場合は「77万7800円×1」となり、満額受給となります。しかし、保険料免除期間や未納期間がある場合は分母となる480月より分子が少なくなるため、「77万7800円×1未満」となり、年金受給額は満額より少なくなってしまいます。

保険料を10年のみ納付した場合の年金受給額

国民年金保険料を10年間のみ納付して、残りが未納だった場合の老齢基礎年金受給額は次のとおりです。

・19万4450円(77万7800円×120月÷480月) ※1ヶ月あたりの年金受給額1万6204円

満額受給(77万7800円)と比べて、年金受給額は58万3350円も少ないことになります。このことから、国民年金保険料を10年しか納めていない方は、将来の老齢基礎年金受給額が非常に少なくなることが分かります。

保険料納付が難しい場合は免除・納付猶予を活用

経済的理由などで国民年金保険料の納付が難しい場合は、免除・納付猶予制度を活用しましょう。保険料の免除・納付猶予期間は受給資格期間として計算され、保険料未納よりも将来の年金受給額を増やすことができるからです。

国民年金保険料の免除期間は、図表2のように、年金受給額や受給資格期間に反映されます。

【図表2】

| 免除期間 | 年金支給額 (全額納付の年金額と比べて) |

老齢基礎年金 受給資格期間への算入 |

老齢基礎年金 年金額への反映 |

障害基礎年金 遺族基礎年金 受給資格期間への算入 |

|---|---|---|---|---|

| 全額免除 | 1/2 | 有 | 有 | 有 |

| 3/4免除 | 5/8 | 有 | 有 | 有 |

| 半額免除 | 6/8 | 有 | 有 | 有 |

| 1/4免除 | 7/8 | 有 | 有 | 有 |

| 未納 | 0 | 無 | 無 | 無 |

出典:日本年金機構 国民年金保険料の免除制度・納付猶予制度より筆者作成

図2のとおり、免除期間は国民年金保険料を全額納付した場合の年金額と比べて2分の1〜8分の7となり、未納よりも年金額を増やすことが可能です。

保険料の追納も可能

国民年金保険料は、後から納付(追納)することも可能です。追納の対象となるのは、過去10年以内の国民年金保険料の免除・納付猶予分、それ以外は2年間分です。

保険料の追納は年金事務所で申し込みを行い、厚生労働大臣の承認を得るとできるようになります。追納をすることで、国民年金保険料納付済期間が長くなるため、年金受給額を満額に近づけることができます。

国民年金に任意加入をする

60歳までに国民年金保険料の納付済期間が40年に満たず、老齢基礎年金の受給資格が得られない場合や老齢基礎年金を満額受給できない場合に、国民年金に任意加入をすれば年金を増額することができます。任意加入の条件は以下5つのすべてを満たす方となっています。

1.日本国内に住所を有する60歳以上65歳未満の方

2.老齢基礎年金の繰上げ支給を受けていない方

3.20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の方

4.厚生年金保険、共済組合等に加入していない方

5.日本国籍を有しない方で、在留資格が「特定活動(医療滞在または医療滞在者の付添人)」や「特定活動(観光・保養等を目的とする長期滞在または長期滞在者の同行配偶者)」で滞在する方ではない方

上記の方に加え

年金の受給資格期間を満たしていない65歳以上70歳未満の方も加入できます。

外国に居住する日本人で、20歳以上65歳未満の方も加入できます。

※日本年金機構 任意加入制度より

ただし、厚生年金保険、共済組合等加入者は対象とはなりません。また、加入は申請した月からとなり、さかのぼっての加入はできません。

年金受給額を少しでも増やすために

令和4年の老齢基礎年金受給額は、満額で月6万4816円です。保険料納付済期間が10年しかない場合は、月1万6204円となり、満額時と比べて月4万8612円も少なくなります。

保険料納付が厳しい場合には未払いにせず、免除・納付猶予制度を利用しましょう。お金に余裕ができたときに追納すれば、未払いに比べて受給年金額は減らずにすみます。

また、60歳までに国民年金保険料の納付済期間が40年に満たない方は、国民年金に任意加入することで受給年金額を増やすことができます。

年金は老後資金の柱であるため、多いに越したことはありません。将来の老齢基礎年金受給額を少しでも増やすために、このような制度を積極的に利用しましょう。

出典

日本年金機構 国民年金保険料

日本年金機構 Q 国民年金はどのような人が加入するのですか。

日本年金機構 令和4年4月分からの年金額等について

日本年金機構 老齢基礎年金の受給要件・支給開始時期・年金額

日本年金機構 国民年金保険料の免除制度・納付猶予制度

日本年金機構 国民年金保険料の追納制度

日本年金機構 任意加入制度

執筆者:FINANCIAL FIELD編集部