働きながらもらえる在職老齢年金。給与によっては減額される可能性がある?

しかし、年金受給者の給与額によっては、年金が減額されてしまうことをご存じですか?

今回は、働きながら受給できる在職老齢年金について解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

在職老齢年金とは

在職老齢年金とは、企業で働きながら受け取る老齢厚生年金のことをいいます。

かつては、年金の受給要件に「退職すること」が含まれていた時代もありましたが、60歳を超えても働き続ける人が増加したことにより、在職老齢年金という制度が設けられました。

在職老齢年金は会社員のみ

在職老齢年金は、老齢厚生年金の一部になります。つまり、働きながら年金を受け取れる在職老齢年金は、会社員や公務員として働いてきた人限定の制度であり、老齢基礎年金のみに加入してきた個人事業主やフリーランスにはありません。

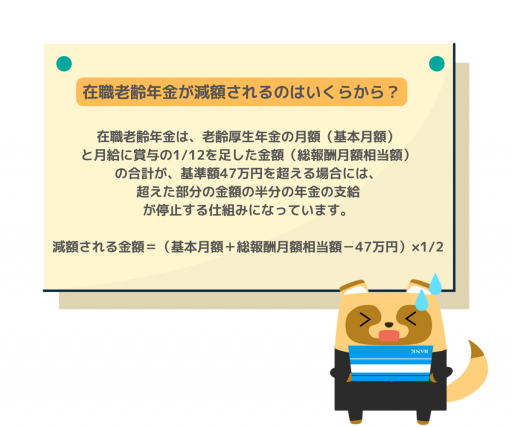

在職老齢年金は47万円を超えると減額される

在職老齢年金は、老齢厚生年金の月額(基本月額)と月給に、賞与の12分の1を足した金額(総報酬月額相当額)の合計が基準額47万円を超える場合に、超えた部分の金額の半分の年金の支給が停止される仕組みになっています。

減額される金額=(基本月額+総報酬月額相当額-47万円)×1/2

【参考】65歳未満の基準額は28万円だった

2022年3月までは、在職老齢年金が減額される基準額は28万円でした。

現代の65歳未満はまだバリバリ働ける人が多く、現役並みに働いているがために年金が減額されている人や、反対に年金の減額を避けるために仕事を制限していた人は、就労意欲をそがれることもあったでしょう。

65歳未満の貴重な人材が損得勘定なく働けるように、2022年4月より、基準額が引き上げられることとなりました。

在職老齢年金の具体例

それでは、在職老齢年金を具体的に計算してみましょう。減額されない場合と、減額される場合とでそれぞれ計算してみます。

減額されない場合

・給与月額:20万円

・賞与年額:60万円

・年金月額:20万円

20万円+(20万円+60万円/12)=45万円<47万円

年金と給与の合計は45万円であり47万円を超えていないことから、毎月20万円の年金は満額受け取ることができます。

減額される場合

・給与月額:40万円

・賞与年額:60万円

・年金月額:20万円

20万円+(40万円+60万円/12)=65万円<47万円

年金と給与の合計が65万円となり、47万円を超えているため減額の対象になります。

(65万円-47万円)×1/2=9万円

20万円-9万円=11万円

減額される金額は9万円で、本来であれば20万円あるはずの年金は11万円になってしまいます。

在職老齢年金のポイント

年金と給与の月額合計が47万円を超えてしまうと、年金が減額されてしまう在職老齢年金ですが、うまくポイントを抑えることで、働きながら年金を満額受け取ることができます。

給与として受け取らない

在職老齢年金は、給与としての収入があるために、減額の可能性が出てくることになります。つまり、給与ではなく報酬として支払いを受けることができれば、在職老齢年金ではなく、満額の老齢厚生年金を受け取れるということです。

定年を迎える会社で再雇用で働き続ける場合や、新たな会社に就職する場合には、雇用契約ではなく業務委託契約にできないか、確認してみるとよいでしょう。

経営者は役員報酬に年金を意識する

自身で会社を経営している人も会社員であり、在職老齢年金の対象になります。そして、この場合における経営者の強みは、自身で役員報酬を自由に設定できる点です。在職老齢年金を受け取る場合には、減額にならないラインで役員報酬を決めましょう。

なお、役員報酬の変更は原則として、事業年度開始から3ヶ月以内です。間に合わなかったということがないように、60歳目前のうちから意識しておくとよいでしょう。

まとめ

在職老齢年金は、年金と給与の月額が47万円を超えてしまうと減額の対象になります。

ただ、2022年4月から65歳未満にも適用されることとなった「47万円」という基準額は、決して低くはありません。定年後も会社員として働き続ける人の多くは、満額を受け取れると考えられます。

仕事からの収入を給与以外で受け取ることができれば、在職老齢年金ではなく老齢厚生年金が受け取れるため、減額の問題はなくなります。もしも糸口があるのであれば、検討してみるとよいでしょう。

執筆者:FINANCIAL FIELD編集部