会社員もiDeCoを利用したほうが良い? そのメリットとは?

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

iDeCoのおさらい

iDeCoは個人型の確定拠出年金の愛称で、自分が拠出した掛金を、自分で運用し、資産形成する年金制度です。以下のように3つの税制優遇措置があります。

・掛金が全額所得控除の対象

・運用益が非課税

・受取時、退職所得控除・年金所得控除の対象

これらの詳細はiDeCo公式サイト(※1)をご覧ください。

会社員がiDeCoに同時加入しやすくなった

2022年のiDeCo制度改正により、企業型DC(企業型確定拠出年金)加入者のiDeCo加入要件が緩和されました(2022年10月施行)。

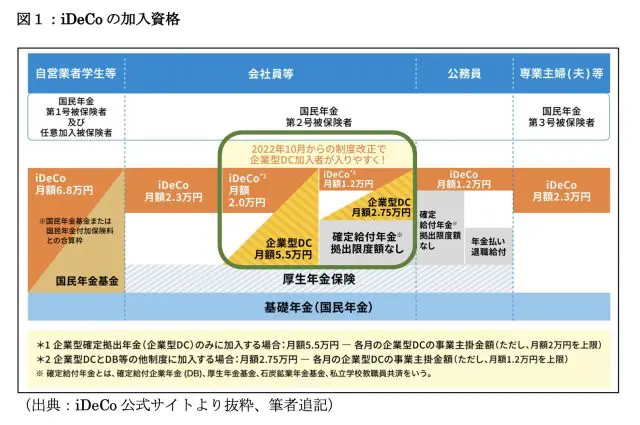

図1はiDeCoの加入資格です。緑の枠で囲われた部分が、今回の改正で加入要件が緩和された部分です。今回の改正で、企業型DC制度がある会社でもiDeCo同時加入の要件が以下のように緩和され、iDeCoに入りやすくなりました。

・企業型DCの規約に規定がなくても、iDeCoに加入可能

・事業主掛金の引き下げは不要

会社員がiDeCoに加入するメリット

会社員は以下の表1のように、3つのタイプに分類できます。それぞれでiDeCoの加入のメリット・デメリットがありますので、順番に見ていきましょう。

(1) 企業型DC制度がない

勤めている会社に企業型DC制度がない場合は、iDeCoを最大限利用しましょう。「iDeCoのおさらい」の項で述べた優遇税制がありますので、効率よく老後資金を形成してください。

(2) マッチング型

マッチング型の場合、社員は事業主掛金を上限として、自分の給与から企業型DCに拠出できます。また、マッチング拠出をせず、自分でiDeCoに加入し拠出することもできます。なお、マッチング拠出かiDeCo加入かは、どちらかの選択になります。

表2はマッチング拠出と、iDeCoに同時加入する場合の比較です。この表からもわかるように、マッチング型の場合でも、iDeCoを利用したほうが良い場合があります。

・事業主掛金が2万円(DB有の場合は1.2万円)以下の場合

・老齢厚生年金や雇用保険の支給額を減らしたくない場合

マッチング拠出による本人掛金は、事業主掛金が上限ですので、入社歴が浅く、事業主掛金が2万円(DB有は1.2万円)以下の場合は、iDeCoのほうが多く拠出できます。社歴が浅い間はiDeCoを利用し、事業主掛金が2万円を超えたら、マッチング拠出にするという方法も可能です。

マッチング拠出を行うと、掛金が給与から天引きされ、社会保険料の計算の基となる標準報酬月額が下がります。結果として、社会保険料(厚生年金、雇用保険、健康保険)は安くなりますが、老齢厚生年金や失業給付、出産手当など支給額も減るというデメリットがあります。

社会保険料については、毎月の支払額だけでなく、将来受け取る老齢厚生年金や失業保険にも注意してください。詳細は別の記事(※2)も参照してください。

(3) 選択制

選択制の場合、企業型DC制度に加入するか、その分の掛金を給与として受け取るかを社員が選択します。

企業型DC制度を選択すると、マッチング型と同様、標準報酬月額が下がります。社会保険料は安くなりますが、老齢厚生年金や失業給付、出産手当など支給額も減ります。企業型DCを利用せずiDeCoに加入すれば、社会保険に影響なくDC制度を利用できます。

また、企業型DCに加入し、さらにiDeCoにも加入することも可能です。ただし、事業主掛金とiDeCo掛金の合計額の上限が5.5万円(DB有は2.75万円)となり、上限に達した場合は、iDeCoの掛金が減額されます。

まとめ

会社にDC制度がある場合は、どの企業型DCなのかを確認しましょう。iDeCoを利用する場合は、社会保険への影響などをよく理解した上で活用してください。

iDeCoは企業型DCと同時加入すると、2つの口座を管理することになります。また、口座管理料・移換手数料にも注意する必要があります。そのため、iDeCoの運用機関選びは慎重に行ってください。

出典

(※1)iDeCo公式サイト

(※2)ファイナンシャルフィールド 企業型確定拠出年金(DC)と個人型確定拠出年金(iDeCo)は同時加入したほうが良い?

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)