片働きから共働きへ! 厚生年金保険料を支払うメリットとは?

扶養を外れて働くと、自分で保険料を納める必要がありますが、一方で扶養を外れるメリットも大きいものです。今回は、扶養から外れて働く場合の厚生年金加入のメリットをお伝えします。

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

目次

厚生年金加入となる働き方とは

厚生年金が適用されている会社で常時使用されている70歳未満の人は、厚生年金に加入します。雇用契約の有無は関係なく、パート・アルバイトでも常時使用関係にある人や、1週間の所定労働時間や1ヶ月の労働日数が正社員の4分の3以上の人は加入対象です。

ただし、4分の3未満であっても、次の1~4すべてに該当すれば厚生年金加入者となります。

1、従業員が101人以上の企業に勤務している

2、週の所定労働時間が20時間以上

3、賃金月額が8.8万円以上

4、学生でない

厚生年金加入のメリット(1) 「老後の年金が増える」

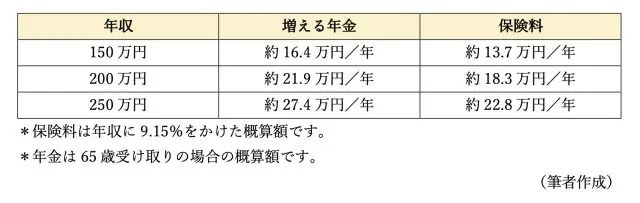

厚生年金に加入して保険料を納めると、老後の年金が増えます。厚生年金は生きている限り受け取れますから、年金が増えると安心です。では、どの程度増えるかというと、働く期間や年収によって異なります。

例えば、現在40歳の人が60歳まで20年間働くとすると、これから増やせる年金は表1のとおりです。納める保険料もいくらなのか気になるところだと思いますので、保険料も参考までに記載しておきます。

【表1】

厚生年金加入のメリット(2) 「障害年金が増える」

専業主婦(夫)でも、障害等級1級と2級に該当した場合は、障害基礎年金を受け取ることができます。1級は約97万円、2級は約 78万円で、18歳(障害がある場合は20歳)までの子がいると、子2人までなら1人につき約22万円、3人目以降は1人につき約7万円の「子の加算」があります。

しかし、厚生年金に加入すると、障害厚生年金が上乗せになり、1級と2級だけでなく、3級の場合も最低約58万円の年金が支給されます。さらに、1級と2級の場合は、生計を維持されている65歳未満の配偶者がいるときは、約22万円が障害厚生年金に上乗せされます。

障害をおったときは、本人だけでなく家族も今までどおり働けなって収入が減ったり、ヘルパーサービスを利用したりするなど、収入減少、支出増加が考えられますから、障害年金が増えるメリットは大きいでしょう。

なお、障害厚生年金の金額は、厚生年金加入期間や加入期間中の年収によって異なります。

厚生年金加入のメリット(3) 「万一の時の年金が増える」

専業主婦(夫)に万一のことがあると、遺された家族に18歳(障害がある場合は20歳)までの子がいると、遺族基礎年金が支払われます。金額は、約78万円に障害年金同様「子の加算」が上乗せされます。

しかし、厚生年金に加入すると、遺族厚生年金も支給対象となります。遺族基礎年金は、該当する子がいないと支給されませんが、遺族厚生年金は、子がいる場合はもちろん、子がいない場合でも支給されます。ただし、下記の条件があります。

■子のない30歳未満の妻が受け取る場合:受給期間は5年間のみ

■子のない夫が受け取るケース:妻死亡時夫は55歳以上であること

なお、遺族厚生年金の金額は、厚生年金加入期間や加入期間中の年収によって異なります。

厚生年金に加入しないなら人生のリスクを自分で準備

厚生年金に加入すると、当然保険料の負担が発生します。保険料は先の表のとおりですが、厚生年金に加入しないなら、死亡時、障害時、いつか必ずやってくる老後に備えて、自分で準備すべき金額は増えることになります。

厚生年金は保険ですから、損得で考えることはできません。これら大きなリスクに国の保障があると考えると、加入するメリットは大きいといえるでしょう。それに、なにより共働きとなることで、家計全体も大きく強化されます。

執筆者:前田菜緒

FPオフィス And Asset 代表

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

確定拠出年金相談ねっと認定FP、2019年FP協会広報スタッフ