自分で将来の年金を作り出せるって本当? 【確定拠出年金】について

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

確定拠出年金とは

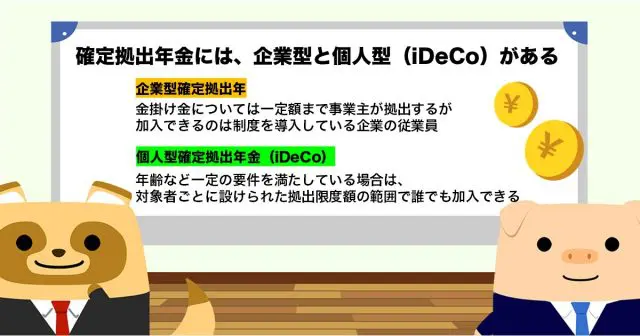

確定拠出年金とは、拠出した掛け金を自身で運用して、その結果に応じて将来受け取れる金額が確定する年金のことです。確定拠出年金には、企業型と個人型(iDeCo)があります。

企業型確定拠出年金の場合、掛け金については一定額まで事業主が拠出しますが、加入できるのは制度を導入している企業の従業員となります。

一方、個人型確定拠出年金のiDeCoは、年齢など一定の要件を満たしている場合は、対象者ごとに設けられた拠出限度額の範囲で誰でも加入できます。

以下では、自分で将来の年金を作れる確定拠出年金として、iDeCoの内容や加入時の注意点などを説明します。

個人型確定拠出年金のiDeCoとはどんなもの?

iDeCoは上限の範囲で拠出する毎月の掛け金をはじめ、運用方針や受け取り方法について、加入者が任意で決めることができます。

掛け金は全額が所得控除の対象で、運用中に得た利益は非課税となります。さらに受取時も、一括(一時金)で受け取る場合は退職所得控除、年金として受け取る場合は公的年金等控除の対象となり、税制の優遇を受けられます。なお、一時金と年金での受け取りを併用して、両方の控除を受けることも可能です。

このようにiDeCoを上手に利用することで、公的年金に加えて自分だけの年金を効率よく用意できます。

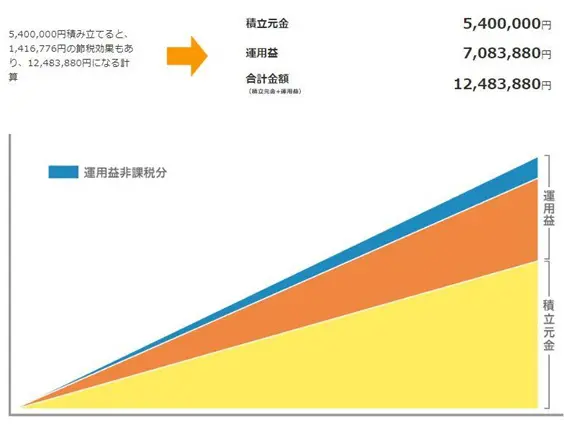

参考までに、会社員(企業年金なし)で年収400万円の方が、35歳から65歳まで毎月1万5000円の掛け金を拠出し、年利5%で運用した場合のシミュレーションでは、節税額は毎年2万7000円(30年間で81万円)です。

さらに運用益は約700万円、最終的に受け取れる年金の総額(積立元金と運用益の合計)は約1248万円で元本の約2.3倍という試算になります。

図表1

出典:楽天証券 「節税シミュレーション」

iDeCoの注意点

iDeCoは大きな節税効果があり、老後に向けて効率よく資産形成を行える制度ですが、加入に当たっては以下の点に注意する必要があります。

一度開始すると原則、途中で解約ができない

iDeCoを始めることは簡単です。iDeCoを扱っている証券会社や金融機関で口座を開設し、所定の手続きを行うだけです。ただし、一度始めてしまうと、原則として60歳までは最低限の掛け金(5000円)の拠出を続けなければなりません。

途中で収入が減ったり、ライフスタイルが変わったりした場合でも基本的には継続していくことになるため、加入時は無理のない範囲で掛け金を設定することが大切です。なお、掛け金は年に1回、金額の変更が可能となっています。

60歳以降でしか受け取れない

iDeCoでは最低でも月5000円、年間6万円を拠出することになります。10年続ければ掛け金だけでも60万円、20年では120万円と大きな金額になっていきますが、拠出した掛け金について60歳まで引き出すことができません。つまり、長期間にわたって積み立てた資金を拘束されることになります。

原則として途中で解約ができない、そして引き出すこともできない点には十分に留意して加入を検討してください。

元本割れの可能性がある

iDeCoは運用方針を自分で決定します。そのため、運用方針によっては運用期間中に一時的に元本割れしたり、受け取り前の経済情勢の変動により運用益が減ったりする場合もあります。

iDeCoを始めるのであれば、資産運用の基本について学び、リスク許容度の範囲内で行うようにするべきです。

iDeCoを活用して自分だけの年金作りを

個人型確定拠出年金のiDeCoを利用することで、自分だけの年金を作り、老後に備えていくことができます。しかし、税制の優遇を受けて効率よく老後資金を準備できる反面、原則として途中で解約することも引き出すこともできません。

iDeCoの加入については注意点も含めて十分に検討し、長期の運用を続けていくことができると判断した上で、無理のない掛け金の範囲で始めるようにしてください。

出典

楽天証券 節税シミュレーション

執筆者:柘植輝

行政書士