企業年金は「年金」より「一時金」の受け取りが人気! 実際どっちがお得なの?

ファイナンシャルプランナー2級

目次

企業年金の受給方法3パターン

企業年金の受給方法には以下の3パターンがあります。

・一時金として受給する

・年金として受給する

・一時金と年金を併用して受給する

一時金は一括で受給する方法であり、退職所得の扱いになります。一方で、分割して年金として受給する場合は雑所得の扱いとなります。また、この2つを併用した受給方法では一部を一時金で、残りを年金で受給します。

「年金」より「一時金」で受給する人の方が多い

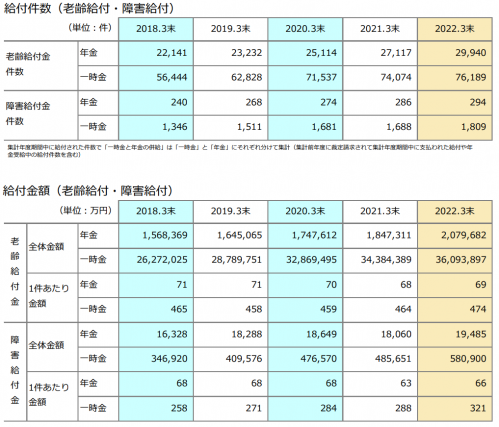

企業年金連合会によると、老齢給付の受給方法において図表1のような結果が示されています。

図表1

出典:企業年金連合会 確定拠出年金統計資料(2022年3月末)

老齢給付金の件数について見ると、2022年3月末では年金での受給が28.2%、一時金での受給が71.8%と一時金での受給が多く選ばれていることが分かります。なぜ、一時金での受給がより多く選ばれるのか両者の特徴を以下で整理していきましょう。

企業年金を「一時金」で受け取るメリットと注意点

一時金での受給を選択した場合、以下のメリットがあります。

・勤続年数が長いほど控除額が多くなる

・退職後のまとまった出費に対応が可能

・新たな資産運用を始められる

企業年金を一時金で受給すると退職所得とみなされ、以下の計算式により算出されます。

(源泉徴収される前の収入金額 - 退職所得控除額)×1/2= 退職所得の金額

退職所得控除額は図表2にあるように計算されます。

図表2

出典:国税庁 No.1420 退職金を受け取ったとき(退職所得)

一時金での受給は勤続年数による退職所得控除が大きく、年金での受給と比較すると税負担が軽くなる可能性が高いというのがメリットと考えられます。

また、一括で受け取った企業年金は残りのローン返済や子どもの進学などに使う、企業年金を元手に新たな資産運用を始めるなどの活用方法もあるでしょう。一方、以下の事態が起きるリスクがある点に注意が必要です。

・短期間に使い切ってしまう

・運用での元本割れ

受給前に何に使うのか、どういった運用を行うのかを考えておくと良いでしょう。

企業年金を「年金」で受け取るメリットと注意点

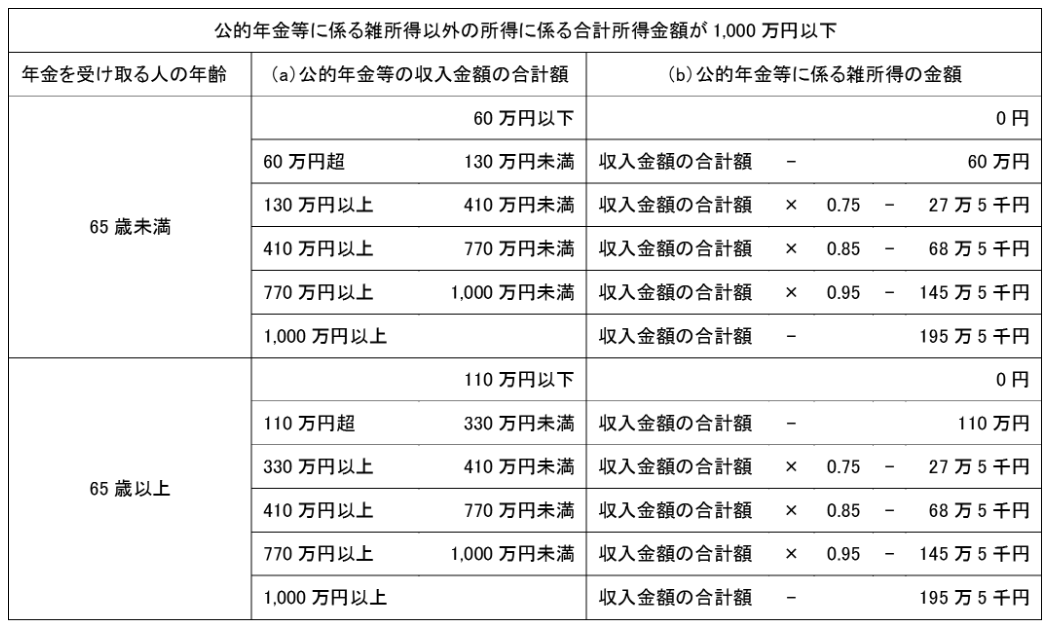

年金での受給を選択した場合、計画的に取り崩していくことが可能です。この場合、公的年金等控除分を差し引いた金額が雑所得として課税になります。具体的な計算式は図表3の通りです。

図表3

出典:国税庁 No.1600 公的年金等の課税関係

年金での受給は公的年金との合算で収入が増加して課税所得が高くなる上に、収入が増加すれば社会保険料の負担も重くなります。一時金での受給よりは税制面で不利になるという見方もできますが、ライフプランを考慮した選択が必要です。

企業年金を「一時金」と「年金」どちらで受け取るかの判断ポイント

全体としては一時金で受給する人の割合が多いですが、受給した企業年金の使い方や収入状況によってどちらが適しているかは異なります。一時金での受給は税制面で有利な傾向にありますが、受給後の出費により短期間で使ってしまう可能性があります。

年金での受給は一時金での受給と比較すれば税負担は重くなる傾向にあります。給付の度に手数料がかかってしまう点もマイナスですが、計画的な受給があるのは退職後の生活において安心材料となる場合もあるでしょう。

「税負担を軽くしたい」「多額の資金が必要である」「自分で運用をしたい」と考えている場合は一時金での受給が望ましいでしょう。一方、税負担が重くなっても少しずつ受給することに魅力を感じる場合は年金での受給がおすすめです。ライフプランに照らし合わせ、自分に合った選択ができるように検討しましょう。

出典

企業年金連合会 確定拠出年金統計資料(2022年3月末)

国税庁 No.1420 退職金を受け取ったとき(退職所得)

国税庁 No.1600 公的年金等の課税関係

執筆者:川畑彩花

ファイナンシャルプランナー2級