「60歳」になってもまだ年金を払う必要はある? 40年未満なら「任意加入」すべき?

国民年金は原則60歳になると納付書が届かなくなり、保険料を納める必要はなくなります。しかし、60歳になるまでの納付期間によっては、そうではないこともあるため確認が必要です。

将来の年金受給額にも影響があるため、本記事で詳しく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

60歳になると国民年金を納める必要はない

60歳になると国民年金保険料納付書が届かなくなり、国民年金を納める必要はなくなります。国民年金は、20歳以上60歳未満のすべての人が加入し40年間(480ヶ月)支払う義務があります。国民年金保険料を40年間納めると、満額の年金額79万5000円(令和5年4月支払分から)を受給できます。

また老齢基礎年金を受給するには、10年以上の受給資格期間が必要です。受給資格期間は、保険料を納めた期間、保険料を免除された期間、年金額が反映されていない合算対象期間などをあわせて10年以上となることが必要です。

年金を納めていない期間がある人は60歳以降に任意加入が可能

前述の通り、60歳になると国民年金保険料を納める必要はなくなりますが、一部の人は国民年金の「任意加入」制度を使って、支払いを続けることができます。60歳以降でも国民年金の任意加入が可能な人は、以下の条件を満たす人です。

●日本国内に住所を有する60歳以上65歳未満の人(※)

●老齢基礎年金の繰上げ支給を受けていない人

●20歳以上60歳未満までの保険料の納付月数が40年間(480ヶ月)未満の人

●厚生年金保険、共済組合等に加入していない人

●年金の受給資格期間を満たしていない65歳以上70歳未満の人

●外国に居住する日本人で20歳以上65歳未満の人

※日本国籍を有しない人で、在留資格が「特定活動(医療滞在または医療滞在者の付添人)」や「特定活動(観光・保養等を目的とする長期滞在または長期滞在者の同行配偶者)」で滞在する人を除

次に、国民年金の任意加入を検討すべき人について詳しく解説します。

年金の受給資格期間10年を満たしていない人

60歳までに、老齢基礎年金の受給資格期間(10年)を満たしていない場合、老齢基礎年金の受給ができません。受給資格期間が10年に満たない人は、国民年金に任意加入し、保険料を納めることが可能です。それにより、受給資格期間(10年)を満たすことを目指せます。なお、一度任意加入したら、基本的には65歳になるまで自動継続します。

また、65歳までに老齢基礎年金の受給資格期間を満たせず、老齢基礎年金を受給できない人は「特例任意加入」制度の申し込みをしましょう。そうすることで、受給資格期間の10年に近づけることができます。

65歳以上の人は申し出をすることで65歳から70歳未満の間、受給権が発生するまで国民年金保険料を納めることができます。

40年間年金保険料を納めていない人

本来納付すべき40年間の納付が済んでいない人は満額の老齢基礎年金を受給できません。この場合、60歳以上65歳未満の間、国民年金に任意加入することで、納付済期間をできるだけ40年(480ヶ月)に近づけ、将来もらえる年金額を増やせます。

任意加入した場合、受給額はどのくらい増加するのか?

国民年金に任意加入した場合、月額1万6520円(令和5年度)の年金保険料を納めることになります。受給できる年金額の計算式は以下の通りです。

79万5000円(令和5年度の老齢基礎年金の満額)×任意加入月÷480ヶ月(昭和16年4月1日以降生まれの人)

年金の満額は79万5000円(令和5年度)ですが、仮に20歳~60歳の間で5年間(60ヶ月)の未納期間がある人(Aとする)は年金額が69万5625円となり、受給額が減少してしまいます。

計算式は以下の通りです。

79万5000円×(480ヶ月-60ヶ月)÷480ヶ月=69万5625円

満額79万5000円との差額は、約9万9375円です。かなり大きいと思われるのではないでしょうか。しかし、Aさんは任意加入をすることで年金を満額にすることが可能です。

ここからは具体的に、Aさんが60歳から5年間任意加入した場合、その後の年金受給額がどのくらい増加するのかシミュレーションしてみましょう。

前提として、

●Aさんは20~60歳の間で5年間の未納期間がある

●65歳時に受け取る年金額の満額は79万5000円(令和5年度)

●任意加入の保険料は月額1万6520円(令和5年度)

とします。

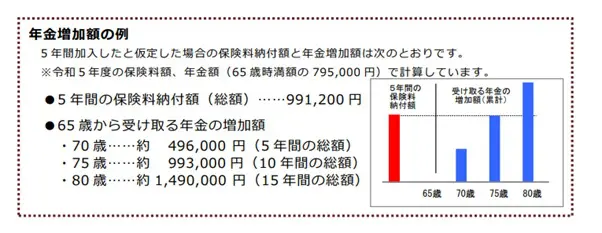

5年間任意加入した場合の保険料と、年金受給増加額は、

●保険料総額:1万6520円×60ヶ月=99万1200円

●年間の年金受給増加額:79万5000円×60ヶ月÷480ヶ月=9万9375円

保険料総額99万1200円の元を取るには、約10年間、年金受給増加額9万9375円を受け取れればよい計算になります。

65歳で老齢基礎年金の受給を開始し、10年たった75歳以降も継続して受給できればよいわけですが、厚生労働省の令和3年簡易生命表によると男性の平均寿命が81.47歳、女性の平均寿命が87.57歳であるため、平均寿命を生きられれば達成可能となり、現実的と感じられるのではないでしょうか。

さらに、上記の金額をもとに、受給できる年金の増加額を年齢別に比較してみます。

●65~70歳までの増加額:約49万6000円(9万9375円×5年間=約49万6000円)

●65~75歳までの増加額:約99万3000円(9万9375円×10年間=約99万3000円)

●65~80歳までの増加額:約149万円(9万9375円×15年間=約149万円)

これをグラフにすると、図表1のようになります。

図表1

日本年金機構 あなたも国民年金を増やしませんか?

このシミュレーションから、60歳から5年間任意加入すると、65歳以降で受け取る老齢基礎年金が大きく増加することがわかりました。また、納めた保険料は社会保険料控除の対象となるため、収入がある人は節税につながるでしょう。

さらに受給額を増加させたい人は付加保険料を納める

付加保険料もあわせて納付すると、さらに年金受給額を増やすことができます。

「付加保険」は、毎月の保険料に加えて付加年金料月額400円納めることで、老齢基礎年金にプラスして受給が可能な制度です。付加年金額は「200円×付加保険料納付期間」で計算します。

仮に60歳から65歳まで5年間(60ヶ月)付加保険料を納めた場合、支払う保険料の総額は2万4000円(400円×60ヶ月)となり、受け取れる付加年金額は毎年1万2000円(200円×60ヶ月)です。2年受け取れば、2万4000円です。このように5年間付加保険料を納付すると2年で元が取れるためお得といえるでしょう。

まとめ

60歳になると、国民年金保険料を支払わなくてもよいとされています。しかし未納期間がある場合、将来の受給額のことを考えると、任意加入の形で支払いを検討すべきであるといえます。また受給資格期間の10年は年金の受給権に関わるため、必ず支払った方がよいといえるでしょう。

受給資格期間の10年を超えたとしても、将来の受給額を考慮すると、保険料を納めた方が得な場合も多いです。ただし、任意加入をすれば当然保険料を納めなくてはならないため、現在の支出は増加します。自身の年金納付済期間や年金受給額を鑑み、無理のない範囲で任意加入を検討するのがよいでしょう

出典

日本年金機構 任意加入制度

日本年金機構 あなたも国民年金を増やしませんか?

日本年金機構 老齢年金ガイド令和5年度版

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー