損益分岐点は何歳? 年金の繰上げ・繰下げをするならチェックしておこう

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

年金の繰上げと繰下げによる年金額の増減

厚生年金と国民年金は通常65歳から支給されます。しかし、申請すれば60歳から受け取ることができます。これを繰上げ受給といいます。また、75歳を限度に65歳より遅く年金を受取ることができます。これを繰下げ受給といいます。

繰上げすると、早く年金を受け取れますが、その分受け取る年金額は減額されます。減額率は0.4%×繰上げ月数で計算します。

逆に繰下げすると、年金を受け取れる年齢は遅くなりますが、支給される隔月の年金額が増えます。増額率は0.7%×繰下げ月数です。

繰上げと繰下げの損益分岐点

それでは、繰上げと繰下げのどちらが得なのでしょうか?

単純に、厚生年金と国民年金を60歳から繰上げて受け取る場合、65歳から受け取る場合、75歳まで繰下げて受け取る場合の総額を比較してみましょう。

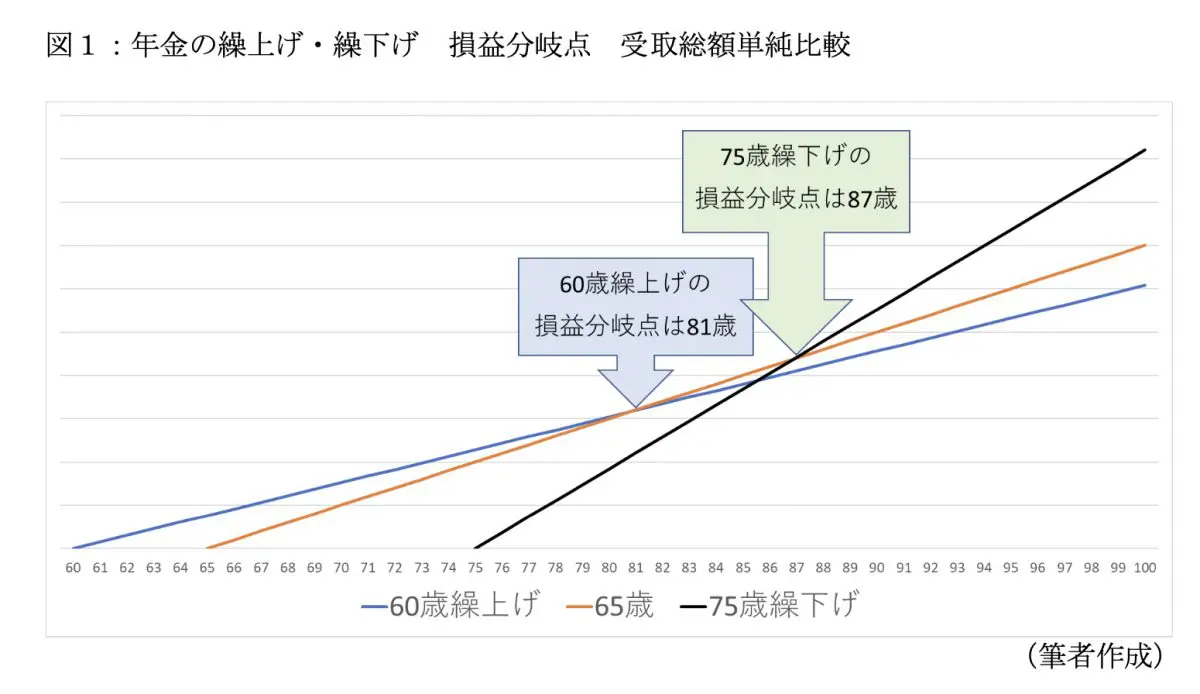

図1:年金の繰上げ・繰下げ 損益分岐点 単純比較

(筆者作成)

図1は、年金を60歳に繰上げた場合、65歳で受け取る場合、75歳まで繰下げた場合のそれぞれの年金の受取総額を比較したものです。税・社会保険など他の要素は含まれていません。

この図1では、60歳から繰上げ受給した場合は81歳で65歳からの受取総額を下回り、その後長生きすればするほどその差は拡大します。

75歳まで繰下げた場合は、87歳が損益分岐点になります。87歳を超えると65歳からの受取総額を上回り、その後長生きすればするほど、受取総額は増えます。一見繰下げたほうが良いように見えますが、この年金額だけの単純比較では、税・社会保険料の負担増という重大な見落としがあります。

繰下げのデメリット

繰下げ受給は年金額を増やす1つの方法ですが、以下のようなデメリットがあります。

1.65歳から繰下げている間、年金は受け取れない

2.加給年金、振替加算が受け取れない

3.繰下げても遺族年金は増えない

4.年金額が増えることで、所得税、住民税、医療保険、介護保険が高くなる

5.医療費の窓口負担が高くなる可能性がある

実際にAさんの例で、どの程度影響があるのかを試算してみました。

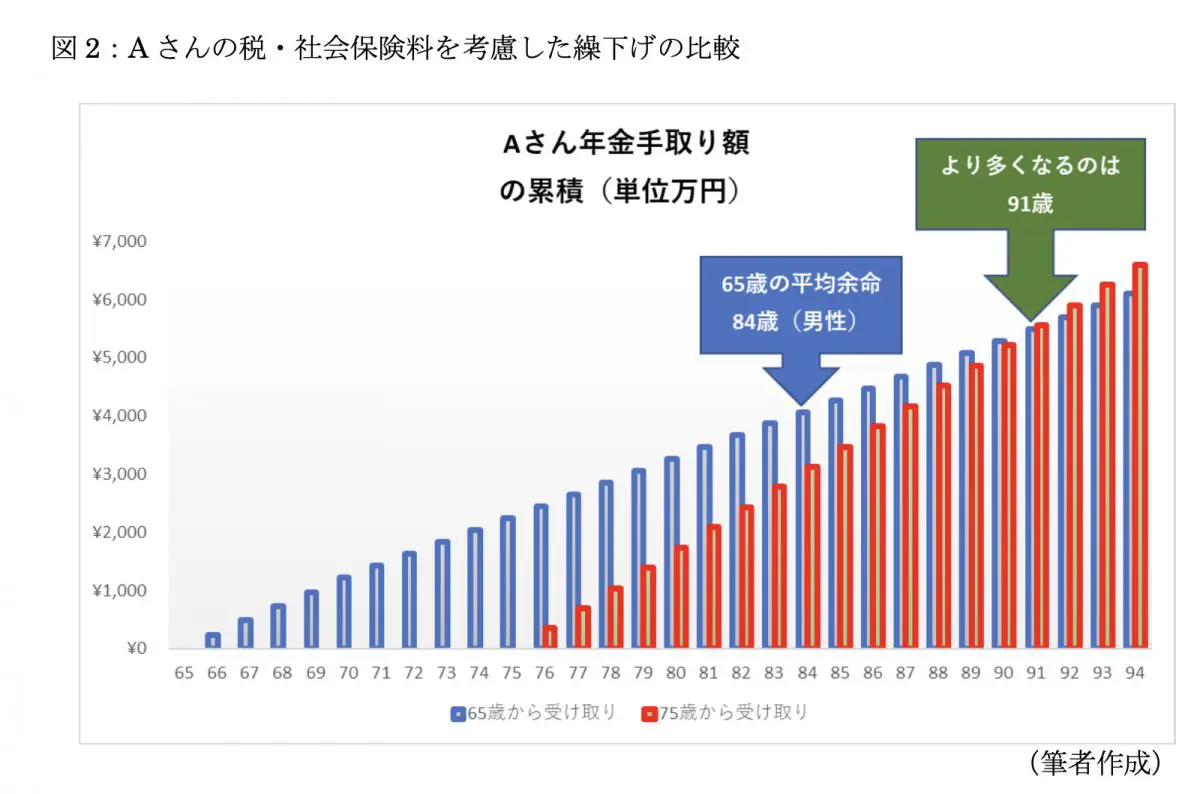

図2:Aさんの税・社会保険料を考慮した繰下げの比較

(筆者作成)

Aさんの65歳の年金予定額は、国民年金と厚生年金を合わせて月額でおよそ18万円(年額約216万円)で、5歳年下の専業主婦の奥さまと2人暮らしです。

Aさんの場合、75歳まで繰下げたことに伴い、所得税や住民税、国民健康保険料が年間で約50万円増えます。また、配偶者が65歳になるまで支給される加給年金の約39万円/年が、厚生年金を繰下げている間は支給停止となります。

図2は、これらの税金などを含めた手取額で試算した例ですが、Aさんの損益分岐点は91歳ということになります。

自分のキャッシュフローで確認しましょう

先の例はあくまでもAさんの試算です。繰下げ受給のメリット・デメリットは、その人に配偶者がいるか、配偶者がいる人は配偶者との年齢差、そして本人の公的年金額、企業年金やその他の収入で大きく変わります。

特に厚生年金と併せて企業年金も受け取っている方は、繰下げにより年収が増えることで税・社会保険料、医療費の窓口負担が大幅に増える可能性がありますので注意が必要です。

繰下げ受給を検討する場合は、年金額だけでなく、税・社会保険料等も含めた手取額で損益分岐点を確認し、何歳まで繰下げするのが良いかを判断しましょう。繰下げをすればするほど、損益分岐点の年齢は後ろにずれます。人によっては繰下げをしないほうが良い場合もあります。正確な損益分岐点を計算するには、FP(ファイナンシャル・プランナー)に依頼してもよいでしょう。

まとめ

年金の繰上げ・繰下げ受給による損益分岐点は、あくまでも机上の計算です。人の寿命は誰にもわかりません。自分の理想となるシニアライフの過ごし方を考えて、年金の繰上げ・繰下げ受給を検討してください。

【参考情報】

年金制度の改正により、2022年4月から年金を繰上げ受給した場合、減額の幅は月0.5%から月0.4%になります。この新しい減額率が適用されるのは、2022年4月1日以降に60歳になる人です。

繰上げ受給は、原則として老齢基礎年金(国民年金)と厚生年金を同時に行う必要があります。特別支給の老齢厚生年金を受給できる人の老齢厚生年金の減額率は、特別支給の老齢厚生年金の受給開始年齢に達する日の前月までの月数で計算します。

(※厚生年金は生まれた年月により、65歳より前に特別支給の厚生年金が支給される人がいます)

繰下げ受給は、厚生年金と国民年金を別々に選択できます。例えば、「厚生年金は65歳から受け取り、国民年金だけ75歳まで繰下げる」ということが可能です。

出典

日本年金機構 年金の繰上げ受給

日本年金機構 年金の繰下げ受給

ファイナンシャルフィールド 75歳まで年金の繰り下げ。税金や健康保険にも影響が?

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)