過去に2年ほど、国民年金を「全額免除」されていました。追納すると年金はどのくらい増えますか? その分「貯金」しておいたほうが得なのでしょうか?

この記事では、国民年金保険料の申請免除を受けた場合について、将来の年金額、追納した場合の保険料の額、追納のメリットなどについて解説します。

特定社会保険労務士・FP1級技能士

国民年金保険料の免除を受けると

経済的な事情などで保険料を納められなくなったとき、国民年金保険料の免除制度が利用できます。免除を受けると、その後どうなるのでしょうか。

免除期間があると年金額は減少するけれど、未納扱いにはならない

国民年金保険料の免除を受けると、将来の老齢基礎年金額が減少します。しかし減少するとはいえ、免除期間が全く老齢年金額に反映されないわけではありません。

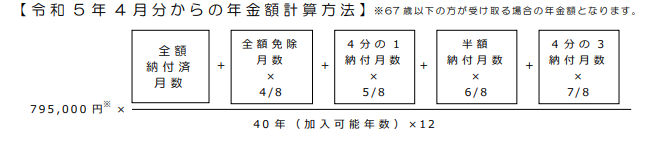

老齢基礎年金の額は、20歳から60歳までの40年間に資格期間10年以上を満たした上で、保険料を納付した期間などがどのくらいあるかで決まります。もし保険料の未納期間があれば、その期間は全く年金額にカウントされません。しかし保険料の「免除」は「未納」とは違い、免除期間の一部が年金額に反映されるのです。

免除には、保険料を全く納めない全額免除、保険料の一部を納める4分の1・半額・4分の3免除がありますが、全額免除を受けて保険料を全く納付しなかった期間でも、図表1のとおり2分の1(8分の4)の期間分が、将来の年金額に反映されます。

なお、年金額への反映があるのは「免除」の期間だけで、学生納付特例や保険料納付猶予を受けた期間は、年金額に反映されません。

図表1 令和5年4月からの年金額計算方法

日本年金機構 知っていますか?国民年金保険料の免除制度

「たとえ一部でも免除期間が年金額に反映されるなら、追納するなんて損じゃないの? 」とも思えます。しかし、追納しないと年金額が減ったままなのも事実なのです。

免除を受けた国民年金保険料は追納すべき?

保険料の追納は義務ではなく、そのままにしておいても罰則はありません。追納するかどうかは、その人の自由です。ただ、追納の有無で、将来の年金額が変わってきます。

追納した場合としない場合の年金額は

2023年度の老齢基礎年金の満額は79万5000円(2023年で68歳以上の場合は79万2600円)です。全額免除を2年間受けた人は77万5125円で、満額との差額が1万9875円になります。この差額は生涯続きますが、免除分を全て追納すれば、年金額は満額に戻ります。

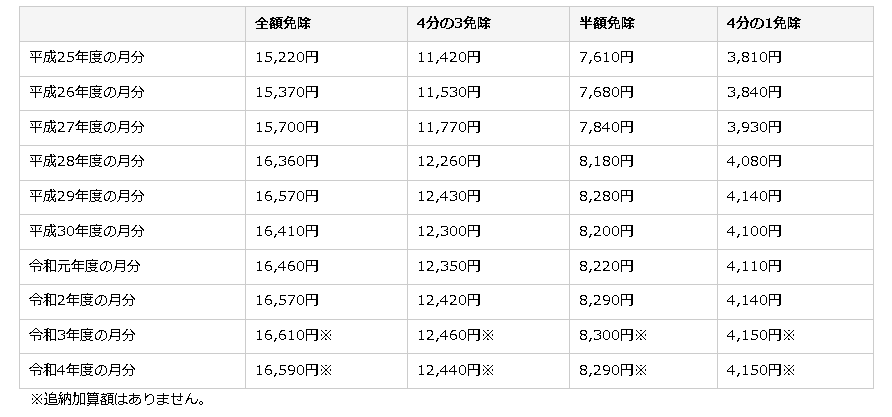

追納の保険料はいくら?

では追納には、いくらかかるでしょうか。追納分の保険料は、原則として免除を受けた額です。ただし免除から3年度以上経過しているときは、当時の保険料に追納加算額が上乗せされます。なお追納できるのは、免除を受けてから10年以内とされています。

図表2 2023年度の国民年金保険料追納額

日本年金機構 国民年金保険料の追納制度

仮に2022年度と2021年度に全額免除を受けた場合、2年分の追納額は39万8400円です。将来の老齢年金のためとはいえ、少々厳しい額かもしれません。

追納で節税になることも

しかし追納が、将来ではなく「現在の」メリットになることもあります。追納した保険料は社会保険料控除の対象となるため、所得税や住民税、さらには次年度の国民健康保険料の節税・節約につながることがあるのです。

ただし追納により大きな節税が見込めるのは、現在充分な収入がある人に限られます。

保険料追納の損得は

税制上のメリットを別にすれば、追納の損得は、結局その人の寿命に左右されます。そして寿命の長さは予測できません。2年間全額免除を受けた場合の追納額は約40万円。単純計算すれば、約20年老齢基礎年金を受給すれば元が取れる額です。

しかし年金制度の将来は明るいとは限らず、20年で回収できる保証はありません。他方、40万円を投資に回した場合も回収額は不透明で、どちらが良いともいえないでしょう。

それなら「不確実な将来より現在を大事にする」という考え方もあります。現在から2~3年先までのキャッシュフローを想定し、手持ちの現金預金に余裕がある場合は2年分追納してもよいかもしれません。

一方少しでも不安があるなら、追納を見合わせて貯蓄したほうが、当面の経済的な安全確保になるでしょう。また可能な分(例えば1年分)のみ追納する方法もあります。

まとめ

保険料の追納については「終身年金だから追納したほうが得」「追納する資金を投資に回したほうが良い」などさまざまな意見があります。

結局、ベストな結論は出ませんが「現在の自分から、無事に歳を取れた自分へのプレゼント」くらいの気持ちで、無理のない範囲で追納するのは、現在の気持ちにも将来の年金額にもプラスになるという意味で、悪くないかもしれません。

出典

日本年金機構 国民年金保険料の免除制度・納付猶予制度

日本年金機構 国民年金保険料の追納制度

執筆者:橋本典子

特定社会保険労務士・FP1級技能士