年金の繰上げ・繰下げ受給をやっぱりやめたい! 取り消しできますか?

このような場合、取り消しはできるのでしょうか? 年金の繰上げ・繰下げ受給を決める際の注意点もアドバイスします。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

年金の繰上げ・繰下げ受給とは?

最初に、年金の繰上げ・繰下げ受給について確認しておきましょう。

公的年金の支給は原則65歳からとなっています。何らかの理由でそれよりも前に受け取りたい時は繰上げ、66歳より遅く受け取りを希望する場合は繰下げを選択できます。繰り上げると繰り上げた月数×0.4%(注)年金の支給額が減少します。また、繰り下げると繰り下げた月数×0.7%年金の支給額が増加します。

(注)昭和37年4月1日以前生まれの方の減額率は、0.5%(最大30%)となります。

老齢基礎年金(国民年金と表記)と老齢厚生年金(厚生年金と表記)を繰上げ受給する場合は、原則として同時に繰上げ請求をする必要があります(※1)。

かたや繰下げは、国民年金と厚生年金を別々に繰下げすることが可能です。例えば国民年金は70歳から、厚生年金は65歳から受け取るということが可能です(※2)。

年金の繰上げ受給は取り消しできない!

年金の繰上げ受給を始めると、残念ながら途中で取り消すことはできません。年金の繰上げにはデメリットがありますので、繰上げ申請はよほどの理由がない限りはお勧めできません。

繰下げ受給の開始と取り消し方法

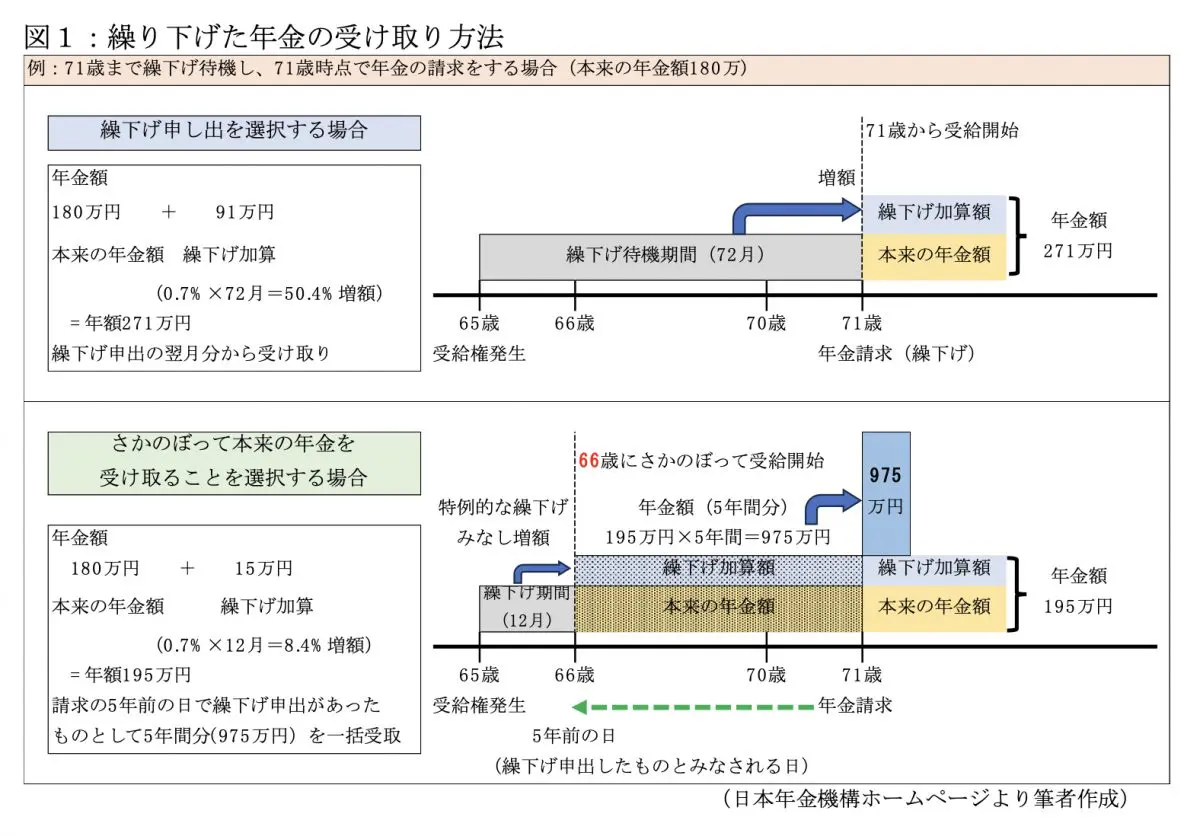

繰り下げた年金を一度でも受け取ると取り消しはできません。取り消しができるのは、繰下げ途中でまだ年金を受け取っていない場合です。そして、繰下げを途中でやめる時に2つの選択肢があります。1つは申請時点から繰り下げた年金を受け取る方法と、もう1つは65歳までさかのぼって繰下げを取り消す方法です(※3,4)。

繰り下げている年金を受け取る時は、老齢年金裁定請求書/支給繰下げ請求書を提出します。請求書で「現時点で繰り下げて受け取ります」を指定すると繰り下げた月数分増額した年金の受け取りが始まります。図1の「繰下げ申し出を選択する場合」を参照してください。

請求書で「年金を65歳(受給権発生時点)までさかのぼって受け取ります」を指定すると、繰り下げなかったものとして、未支給分の年金を一括で受け取ることができます。

なお、年金の繰下げが75歳まで可能になったことにより、70歳になった日より後に請求する場合は、請求日の5年前の翌月分からの受け取りとなります。この場合は5年前の時点で繰下げ受給の申請をしたものとして、その月数分の増えた年金を受け取ることができるようになりました。これを「特例的な繰下げみなし増額制度」と呼びます。

図1の「さかのぼって本来の年金を受け取ることを選択する場合」を参照してください(※5)。

「年金を65歳(受給権発生時点)までさかのぼって受け取ります」を選択して、繰下げを取り消す場合は、図1の網掛け部分の5年間、年金を受け取っていたと見なされます。その結果として過去分の所得が増加するため、最大で過去5年分の確定申告が必要になったり、確定申告の修正申告が必要になったりします(※6)。

また所得の増加により、過去にさかのぼって国民健康保険や介護保険などの自己負担額や保険料、および所得税や住民税などの税金が増えた場合には、その分が追加で徴収されます。税金に関しては繰下げした分だけ、本来よりも納税するのが遅いため、延滞税を徴収される場合があります。

それでも、重い病気を発病したなどの特殊な事情がある場合は、5年前までさかのぼって受け取りを検討する価値があるでしょう。

年金の繰下げ中に死亡した場合

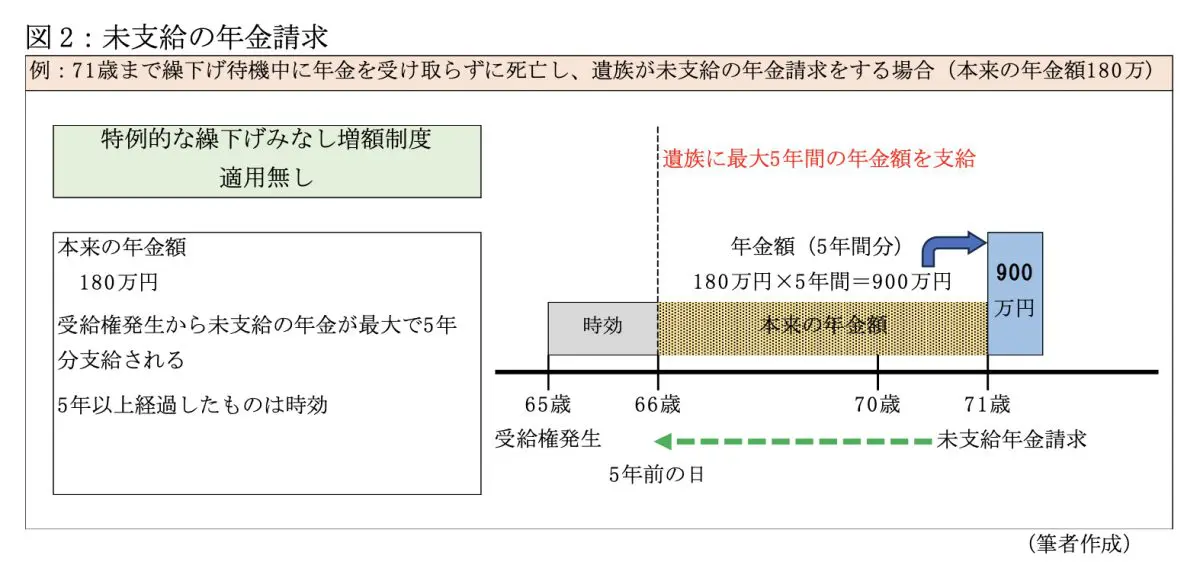

万が一、年金を繰り下げている最中に亡くなった場合は、65歳からもらえるはずだった年金がまったく受け取れないことになります。このような場合の救済措置として、死亡の当時生計を同じくしていた一定の遺族(配偶者がいれば配偶者)が請求することによって、最大5年前にさかのぼって年金が支給されます(※7)。

図2は、未支給の年金請求のイメージ図です。遺族からの未支給年金の請求により、65歳時点の年金額で過去5年分の年金額が一括して支払われます。ただし、請求した時点から5年以上前の年金は時効により受け取れません。また、繰下げ待機中の人が70歳到達日(5年以上繰り下げていた)後に亡くなった場合でも、「特例的な繰下げみなし増額制度」は適用されません。

なお、未支給年金を受け取った場合の税金は、その遺族の一時所得になります。相続財産ではないことに注意してください(※8)。

仮に年金額が年間180万円として、遺族がその5年分を受け取ったとすると、900万円の一時所得となります。遺族に他の所得がないものとすると、確定申告とともに以下の通り約85万円の税金を払う必要があります。

課税対象額 425万円 =(900万円-50万円(特別控除))÷2

所得税42.25万円 = 425万円×20%(税率)-42.75万円(控除額)

住民税42.5万円 = 425万円×10%(税率)

税合計 84.75万円 (別途 特別復興税がかかります)

まとめ

年金を繰り下げている途中で、何らかの理由で繰下げをやめたい場合は救済措置があります。

しかし、安易にさかのぼって繰下げの取りやめを行うと、過去の確定申告の修正申告などとともに、不足分の税金の追徴や延滞税等が発生する可能性があります。年金の繰下げは、その他のデメリットも十分理解した上でご検討ください。

今回の年金の繰上げ・繰下げ受給の説明は、基本的な内容のみのご紹介となっています。年金制度は非常に複雑で例外も多いため、年金を繰上げ・繰下げによりいくら受け取れるかは、年金事務所で確認することをお勧めします。また、単純な年金受取額だけでなく、税・社会保険料などへの影響にも注意してください(※9)。

出典

(※1)日本年金機構 年金の繰上げ受給

(※2)日本年金機構 年金の繰下げ受給/繰下げ加算額

(※3)日本年金機構 老齢年金の請求手続き

(※4)日本年金機構 66歳以後に年金の請求(繰下げ請求または65歳にさかのぼって請求)をするとき

(※5)日本年金機構 令和5年4月から老齢年金の繰下げ制度の一部改正が施行されました

(※6)衆議院 質問本文情報 年金の一括請求時の税負担等に関する質問主意書

(その回答)令和四年八月十五日受領 答弁第一四号 内閣衆質二〇九第一四号 令和四年八月十五日 資料

(※7)日本年金機構 年金を受けている方が亡くなったとき/1.未支給年金を受け取れる遺族、2.提出方法

(※8)国税庁 未支給の国民年金に係る相続税の課税関係

(※9)ファイナンシャルフィールド 損益分岐点は何歳? 年金の繰上げ・繰下げをするならチェックしておこう

執筆者:植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)