確定拠出年金(iDeCo)を始めたいけど、お金の余裕がなくムリとあきらめている人へ

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

マネーディアセオリー株式会社 代表取締役

リュクスセオリーFPサロン 代表

大学卒業後、都市銀行に入行。複数の銀行、法律事務所勤務中に、人生の悩みは結局のところお金と密接に関係することを痛感、人生をより幸せで豊かにするお手伝いがしたいとファイナンシャルプランナーに。FP会社にて勤務後、独立。これまで500件以上の個人相談を担当すると共に、セミナー、執筆と幅広く活動。相続・資産運用・住宅相談・リタイヤメントプラン等を得意とし、個人相談にも力を入れる一方で、セミナーや企業研修、執筆を通じてわかりやすくお金の知識を発信することに注力している。

「今は老後のお金まではムリ」ではいつまでたってもムリ?

「老後のお金が心配、でも今は老後のお金を用意するまでの余裕がない」―その気持もよくわかりますが、そう言って問題を先送りすればするほど、当然ながら老後のお金の準備はあとあと大変になっていきます。そのうち収入が大幅に上がったりして事態が改善するかもといった甘い期待は時間がもったいないだけです。

何よりも、老後に同じ金額を準備しなくてはならないのなら、年齢を経て準備期間が短くなってからよりも、少しでも早いうちに準備をスタートさせたほうが、結局は楽なのです。

iDeCoの掛金が出せる家計になるには?

では、本当に、今は老後のお金を貯める余裕がないのでしょうか?今まで貯蓄の余裕はないと思っていた家庭でも、家計のムダをなくしてスリム化さえすれば月数万円の貯蓄が可能になる例を数多く見てきました。そうして貯蓄はもちろんのこと、老後のお金の準備であるiDeCoの掛金を毎月出していくことも可能となります。

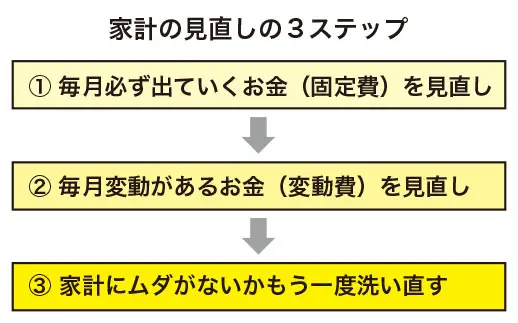

そういった家計にするための見直しステップは以下の3つです。

このうち、①の固定費の見直しだけで、もうすでにiDeCoの掛金が捻出できるご家庭も少なくありません。固定費の見直し効果が大きいベスト3は、1)保険 2)通信費 3)諸会費です。

保険の見直しは、今まで勧められたものに漫然と入っていた人なら、それだけで月1万円前後の捻出ができることもあります。通信費も意外と見直し効果が大きいもののひとつです。何も今流行の格安スマホに変えずとも、携帯の契約プランやインターネットのプロバイダ契約を見直す、それだけだけで数千円の余裕が生まれるケースも少なくありません。また、忙しくてほぼ見ていないのに契約していたケーブルテレビや、インターネット通信のプランを見直すことで月1万円以上捻出できた人さえいます。

また、ほかに散見されるのが、さまざまな少額の会費類が毎月引き落とされているケースです。ネットサイトやアプリの月会費などは1,000円以内の少額のものも多く、「これくらい」と思いがち。でも、こうした会費類を合計してみてはじめて「こんなに!」と驚くことも珍しくありません。

こうした本来出費しなくてもよい固定費のムダなら、それを将来のための蓄えにまわす方がずっとよいと思いませんか?固定費は、家計の中で「かかるのはしようがない」と見過ごされがちですが、1度見直すとその効果は大きいもの。ぜひ徹底的に見直してみることをおすすめします。

続いて、食費などの変動費の見直しステップに進みますが、見直しといっても必ずしも家計簿を細かくつける必要はありません。出費の度や1週間などの期間ごとに、「本当に出費する価値がある出費かどうか」「買っても買わなくてもどちらでもよかった出費か」と自分に問いかけたり振り返ったりする時間を持ち、家計のムダを徹底的に洗い直してみましょう。

家計のムダをなくしてiDeCoの掛金へ

iDeCoの掛金は最低5,000円からです。こうした家計の見直しで、これくらいならば捻出できそうという人も多いのではないでしょうか?貯蓄可能になった一部を老後のお金の準備にも振り分けていき、その一部分をiDeCoの掛金にまわします。

ただ、注意したい点もあります。税金の優遇を受けながら老後のお金を準備できるのがiDeCoの魅力ですが、所得税率が低い人は、掛金が少額の場合、思ったよりも税金優遇の効果が受けられないこともあります。掛金全額が所得控除になるiDeCoでは、掛金が多ければ多いほど税軽減額が大きくなり、掛金額が少ないと税軽減額も少なくなるからです。それに加えて、iDeCoでは口座管理の手数料が必要となるため、掛金が少額だとせっかくの税金軽減額のうちの多くが手数料へ流れ、手残りが少なくなりがちです。この点、自分の場合の税軽減効果も確認してから、掛金額を決めたいところです。

さらに、iDeCoは老後のお金専用の制度ですから、60歳までは、どんなにお金が入り用と訴えたところで引き出せません。家計の見直しで捻出できた金額のうち、「これだけは老後のお金のため」と取って置ける範囲でiDeCoの掛金にまわすことも大切です。

老後のお金を準備するために、“今”を犠牲にしすぎる必要はありませんが、今、使っても使わなくてもさほど生活の満足度が変わらない、自分の人生への影響がさほどではないお金なら、老後になってからの生活を楽しくするためのお金にしたほうがよいとは思いませんか?「老後が不安だから老後のお金を貯めなくちゃ」そんな不安に駆られて焦る日々を送るよりも、老後の自分に楽しい生活を送るための資金をプレゼントする感覚で、家計のムダをなくして老後のお金をコツコツ着実に準備していきましょう。