確定拠出年金で迷いがちな運用商品、どう選ぶ?

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

マネーディアセオリー株式会社 代表取締役

リュクスセオリーFPサロン 代表

大学卒業後、都市銀行に入行。複数の銀行、法律事務所勤務中に、人生の悩みは結局のところお金と密接に関係することを痛感、人生をより幸せで豊かにするお手伝いがしたいとファイナンシャルプランナーに。FP会社にて勤務後、独立。これまで500件以上の個人相談を担当すると共に、セミナー、執筆と幅広く活動。相続・資産運用・住宅相談・リタイヤメントプラン等を得意とし、個人相談にも力を入れる一方で、セミナーや企業研修、執筆を通じてわかりやすくお金の知識を発信することに注力している。

運営管理機関(金融機関)によって運用商品ラインナップは異なる

そもそも、運営管理機関(金融機関)によって選べる運用商品の数、つまり商品ラインナップには違いがあります。多いところでは約60のラインナップから選べる一方、3~4の商品のみが用意されているところも。このラインナップをどう感じるかは、人それぞれです。ズラリと並んだ運用商品の一覧に、「もうそれだけでどう選べばわからなくなってしまう」という人も少なくないようです。一方で、選べる運用商品が多ければ多いほど選びがいがあり楽しいという人もいます(筆者も実はこのタイプです)。そういった選びがいがある人には存分に運用商品選びを楽しんでいただくとして、ここでは、「どう選ぶかわからない!」という人向けに解説していくことにします。

運用商品を決めていくステップとは?

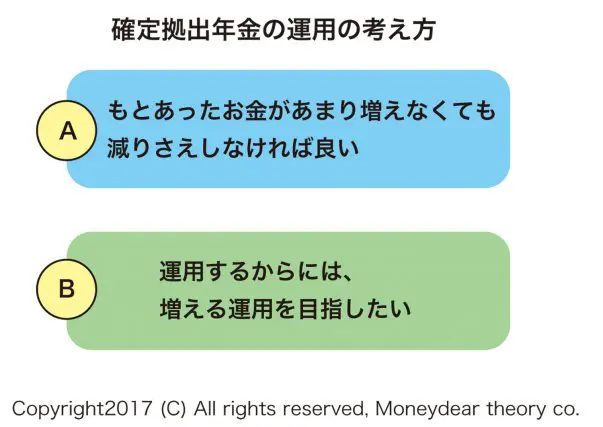

まずは、確定拠出年金という老後のお金をどのような方針で運用したいか、以下の2つから、ご自身の考えに近いほうを選んでみてください。

AとBは、確定拠出年金で選べる運用商品の大きな2つのカテゴリーにリンクしています。Aは「元本確保型」で、元のお金は基本的には確保されるというカテゴリー、Bは「元本変動型」(投資信託)で価格が変動するカテゴリーのため、元本確保型よりも元のお金が増やせる可能性があるけれど減ってしまうという可能性もあります。もちろん、どちらか一択ではなく、両方を組み合わせて選ぶことも可能です。

ただ、ここで、多くの人が迷われるのが、Bの投資信託の選び方のようです。そこで、ここからは確定拠出年金での「元本変動型」、投資信託の選び方を中心にお話していくことにします。

選び方はステップをふんで

世の中の投資信託商品は何千とありますが、確定拠出年金では最多でも約60商品、大抵は20~30商品のラインナップであるため、ゆっくりステップをふんで、消去法的に進めていけば、自然に商品が定まっていきます。

選ぶ際のイメージとしては、おおまかな部分を決めてから細部を決めていく、つまりおおまかな商品カテゴリーと配分を決めて、実際の運用商品に落とし込んでいくという手順です。

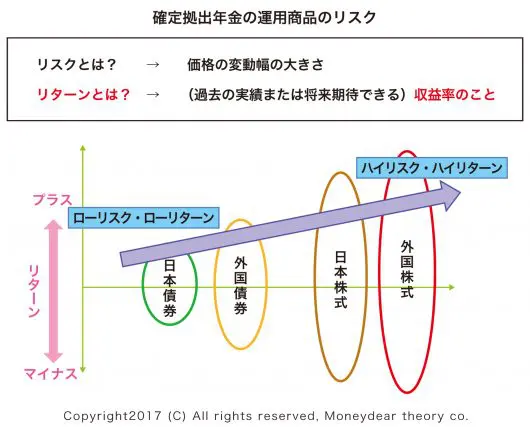

そして、投資信託選びで最も大切となるのが、運用商品のカテゴリー、すなわち何を運用対象としている投資信託なのかということです。その運用対象によって、値動きの変動の大きさ、つまり変動幅が違うからです。この変動幅を資産運用の世界では、「リスク」といっています。

まずは、どのような投資信託を選べば、どれくらいのリスクをとることになるのかを最初におさえておきましょう。

上の図のように、株式を選ぶと、債券を選んだときよりも、リスクが大きい、つまり、価格変動幅が大きいことがわかります。なぜこれが重要なのでしょうか?単純なお話ですが、変動幅の大きいものを選べば、上がるときは大きく上がるかわりに下がるときも大きく下がる可能性があります。反対に、変動幅が小さければ、上がるときが限定的である一方で、下がるときもそれなりの下落幅で済む、というように、「どれくらいの価格変動の幅のものを選ぶか?」が、皆さんの確定拠出年金のお金の増減にダイレクトに影響するからなのです。

最初の選択ステップは?

最初のステップとして、自分が許容できるリスク=価格変動幅を絞っていきます。そしてそのリスクに応じた投資信託カテゴリーを選んでいきます。

なお、このとき、例えば、海外株式1つだけで全て運用したりするのではなく、できれば違うリスク幅や動きのもの、例えば株式と債券に分けるというように、運用対象を分散して組み合わせてみましょう。

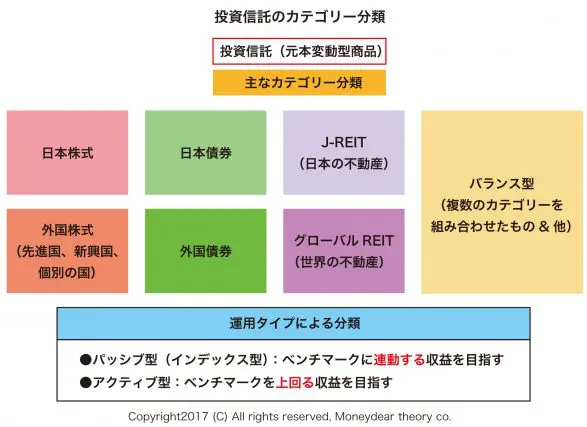

すでに運用商品を分散で資産配分してあらかじめ組み合わせてある「バランス型」という投資信託のカテゴリーもあります。

さて、リスク=価格変動幅を選んで投資信託のカテゴリーを決めたら、次に、『運用スタイル』を選んでさらに絞りをかけていきます。

運用スタイルは、パッシブ(インデックス)運用・アクティブ運用の2つの選択肢があります。

投資信託では、運用目標(ベンチマークと呼びます)を定めて運用していくことが多いのですが、運用目標に設定するのは、例えば日経平均やTOPIX(東証株価指数)など、そのカテゴリーのマーケット(市場)の平均値です。目標となるマーケットの平均値に沿うような運用結果をめざす運用スタイルをパッシブ(インデックス)運用と呼びます。一方で、アクティブ運用とは、マーケットの平均値を上回ることを目指す運用をいいます。この2つのうち、どちらの運用スタイルで自分のお金を運用してほしいかを決めるわけです。

運営管理機関によっては、ここまでの作業で、具体的な商品まで定まるところもあります。

ここからはさらに、同じタイプの投資信託の間で迷ったら、過去の運用実績も見てみましょう。同じ目標(ベンチマーク)の同じ運用スタイルの投資信託なら、基本的に過去の収益率の良かったほうが良い運用をしている投資信託といえるはずです。

さらに、コストの比較も大切です。投資信託は運用のプロに運用を委ねるため、「信託報酬」という運用の手数料がどの投資信託にもかかります。この手数料率が少ないほど、当然ながら運用の効率はアップします。同じような収益を上げている投資信託なら、運用の手数料=信託報酬率の低いほうが、みなさんのお金を効率的にふやしてくれるというわけです。

いかがでしょうか?ゆっくりとステップを踏んでいくだけで、ずいぶん投資信託の選択肢が絞られて、選びやすくなったのではないでしょうか?商品数の多さに圧倒されることなく、まずは運用のスタートをきって資産運用に慣れていってみてください。