年金の仕組みを知っていますか?国民年金・厚生年金の基本とiDeCoの関係

少子高齢化でわが国の公的年金制度に不安を抱き、年金保険料を納めることに疑問を持つ若者もいるかもしれません。

老後の安心の第一歩は、リタイア後の収入の柱である公的年金の制度について理解し、年に一度送られてくる「ねんきん定期便」を正しく読み取り、適切な準備をすることでしょう。まずは公的年金の制度について、そしてiDeCoがどう関わるのかを見ていきます。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

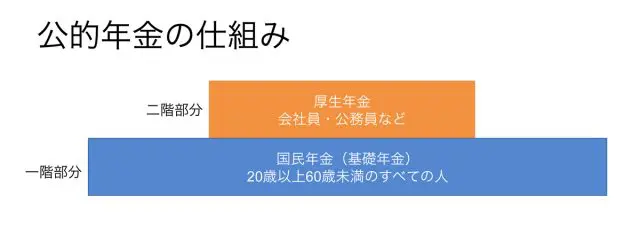

年金は2階建て、自分の年金は何階建てなのかを知る

公的年金には、以下の2つがあります。

「国民年金(基礎年金)」:日本に住んでいる20歳以上60歳未満のすべての人が加入します。

「厚生年金」:会社員・公務員が加入します

厚生労働省では、この仕組みを家に例えて、国民年金を1階部分、厚生年金を2階部分と表現しています。「厚生年金」に加入している人は国民年金にも加入していることになりますので、2階建て、国民年金のみに加入している人の年金は1階建てといいます。

2階建ての人が将来もらえる年金は、国民年金と厚生年金の2つです。1階建ての人が将来もらえる年金は、国民年金です。

まず、自分がこのうちのどちらに加入しているのかを知り、1階部分だけなのか、2階建てなのかを把握する必要があります。会社員・公務員の人(過去に勤務した経験も含む)以外は1階建てです。

就職して、その後自営業を営む、あるいは専業主婦(夫)になっている人は、現在は1階建てですが、会社員(公務員)時代の2階部分の納めた保険料分はそのまま残っていますので、構造的には2階建てです。

国民年金(基礎年金)ってどんな仕組み?

では、1階部分の国民年金とはどんな仕組みでしょうか。日本に住む20歳から60歳未満のすべての人が加入して、年金保険料を納めます。

国民年金のみに加入する人が納める保険料は定額(平成31年度:月額1万6410円)です。ただし、専業主婦(夫)など家族の扶養に入っている場合は、個人で保険料を払うことはありません。

また、学生や失業して収入が低いなどの理由で保険料を納めることが難しい人は、手続きをすることで保険料の納付を一時的に猶予する、あるいは納付を免除する制度があります。

国外に住む、あるいは何らかの事情があって、40年間フルに保険料を納められない場合でも、10年以上保険料を納めると、年金を受給できる権利が発生します。もらえる期間は終身です。ただし、もらえる年金額は納めた保険料の年数に応じた金額になります。

<年金額>

支給開始年齢は原則65歳で、納付した期間に応じて給付額が決定します。

20歳から60歳の40年間(480月)すべて保険料を納付した場合、平成31年度の満額の年金額は、年間約78万円(月額約6.5万円)です。

従って、年金保険料を納めた年数から、将来の受給できる金額をある程度計算することが可能です。例えば、60歳までに38年間納める可能性がある人は「78万円×38年÷40年≒74万円」となり、1年間にもらえる国民年金は約74万円です。

厚生年金はどんな仕組み?

2階部分は、会社員や公務員が加入する年金です。保険料は月ごとの給料に対して定率(平成30年度末現在で18.3%)で、納付する金額は個人により異なります。

事業主(勤務先)が保険料の半額を負担する(労使折半)ため、実際の納付額は給与明細などに記載のある保険料の倍額です。

支給開始年齢は、従来の60歳から段階的に引き上げられ、令和7年度(女性は令和12年度)には65歳です。受給要件は、国民年金の受給要件を満たしていれば、厚生年金に1ヶ月でも加入していればもらえます。

<年金額>

納付した保険料の計算時の給与と加入期間に応じて給付額が決定します。計算式が複雑なため、50歳以上の人は日本年金機構から送られる「ねんきん定期便」で確認すると、将来もらえる年金の予想額がある程度わかります。」

50歳未満の人は、「ねんきん定期便」では現時点で納めた保険料を反映した年金額しかわかりませんので、65歳でいくらもらえるかを試算するために、同機構の提供する「ねんきんネット」に登録すると良いでしょう。

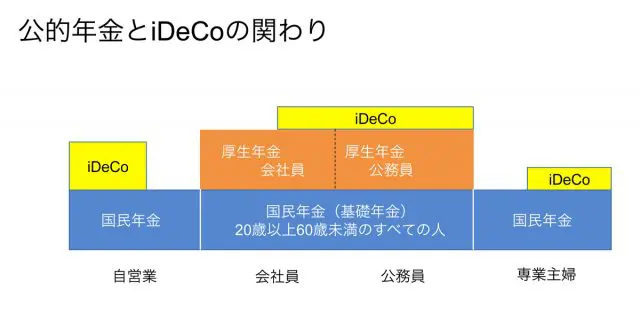

iDeCo(イデコ)はどう関係するの?

一部の会社員を除き、ほぼすべての人が加入することができるようになったiDeCoは、上記2つの公的年金に加えて、自分で運用するなどで老後の備えを増やすことのできる手段です。受け取り方は、年金でもらうほかに、一時金でもらうことも可能です。

年金でもらう場合は、税制的には公的年金と同様の所得の種類(雑所得)とみなされます。従って、税金を控除できる「公的年金控除枠」を共有しますので、公的年金の金額によっては、iDeCoでもらう年金が増えると控除できる枠を超えてしまい、税金がかかる可能性もあります。

公的年金をもらう前の60~64歳の間にiDeCoで蓄えた資産を年金で受け取ると「公的年金控除枠」をiDeCo単独で使うことができるので、有利になる可能性もあります。65歳未満では、公的年金等の収入金額の合計額が70万円までの場合の雑所得金額はゼロとなります。

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士