フリーランス始めました! 年金どうする?

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

フリーランスの心配事

会社員からフリーランスへ転身した場合に不安なこと、もしくは「独立したいけれど…」と躊躇している理由は何でしょうか。

“将来にわたり仕事に恵まれるだろうか”“もし病気にでもなったらどうしよう”などが頭をよぎります。会社員の場合、社会保障や福利厚生に守られている安心感があります。独立すると、諸々の不安事項にも自分で対処が求められます。

気持ちよく働くためには、リスクと感じることには保険などで備えておくことが大切です。また老後の生活資金に関しても、自助努力で積立の仕組み作りが必要です。

年金プラスで節税効果も期待

Sさん(30歳)は、今年会社を辞めてフリーランスになりました。会社員時代の実績を生かすことができたので事業は順調です。独立して半年間で、会社員時代の年収を得ることができました。そこで節税対策も兼ねて、国民年金基金・iDeCo・小規模企業共済への加入を検討したいというご相談です。

会社員時代は給料の計算は会社が行います。給与明細をもらっても税金などの内訳を気にすることなく、「残業が多かったから今月はお給料が多いな」と、関心は振込金額に集中しがちです。

ですが自分が事業主になると、経理処理も自分ですることになります。「売上-経費」を計算して多ければうれしいはずですが、次の段階として所得税が気になってきます。そこでSさんの質問となったしだいです。

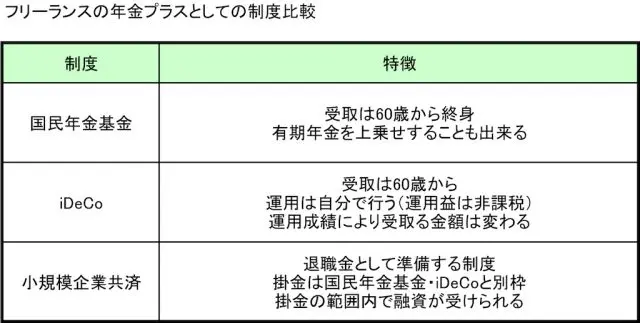

国民年金基金・iDeCo・小規模企業共済はいずれも、掛金が全額所得控除になりますので、節税対策として有効な手段といえます。特徴は以下のとおりです。

<国民年金基金>

会社員の厚生年金部分にあたるのが国民年金基金です。老後の備えを考えた時、国民年金(老齢基礎年金)だけでは不足しますのでプラスの備えが必要です。上乗せの役目を果たすものと考えると分かりやすいです。

加入できるのは、国民年金の保険料を納めている人(第1号被保険者)です。会社員(第2号被保険者)や会社員の配偶者(第3号被保険者)になった場合は脱退することになります。

・掛金の上限は月額6万8000円(ただしこの金額はiDeCoと合算)

・運用は国民年金基金が行う

・受け取りは65歳からで終身が基本なので、長生きするほどお得

・有期年金を上乗せすることも可能

<iDeCo(個人型確定拠出年金)>

国民年金基金と同様に国民年金に上乗せする制度ですが、基本的には60歳未満のすべての人が加入できます。

・掛金の上限は加入資格によって変わりますが、自営業者は月額6万8000円(ただしこの金額は国民年金基金と合算)

・運用は自分自身で行い、運用成績によって受け取る金額が変わる

・原則60歳以降に、一括または有期年金として(併用も可)受け取る

<小規模企業共済>

小規模企業の経営者や個人事業主のための積立による退職金制度です。

・掛金は月額1000円~7万円まで500円単位で設定できる

国民年金基金やiDeCoと別枠

・共済金は、廃業や老齢(65歳以上)などの解約理由や納付年数によって金額が変わる

受け取り方は一括・分割・併用から選ぶことができる

・掛金の範囲内で事業資金の融資が受けられる

それぞれに特性がありますので、どれを選ぶかは判断の分かれるところです。事業内容や60歳までの年数によっても、組み合わせ方や掛金は違ってきます。こちらに目が向いてしまい、手元資金の準備がおろそかになっては本末転倒ですので、バランスには注意したいです。

長く続けることが老後に安心をもたらす

「これらは節税対策になる」という切り口で話を進めてきました。ですが、そもそもはどれも公的年金で賄いきれない老後資金を準備するための制度です。フリーランスにとっての“年金プラス”を作るためのツールであることを忘れてはなりません。途中で設定金額を変更することもできますし、iDeCoは組入れ商品の変更もできます。

例えば前出のSさんは30歳なので、長く続けることで老後への不安を払拭することができます。少額からでも始めることが肝要です。またこれらは老後資金のための制度なので、資産形成の手段として「つみたてNISA」との併用がオススメです。

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士