65歳目前で会社を辞めると、失業保険の給付はどうなる?年金の受給は繰下げないほうがいい?

今の会社にとどまるか、転職するか、あるいは起業するという選択肢もあります。セカンドステージをどのようにデザインするのかは、なかなか悩ましいところです。

この決断には新型コロナウイルスも大きく影響しているようです。

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

コロナが一歩踏み出すきっかけに

Sさんは来年1月に65歳になります。今の会社で20年以上販売の仕事をしてきました。この間、会社は事業を順調に拡大しました。そこにはSさんの貢献も大きく、社長からの信頼も厚いので65歳以降も仕事を続けるつもりでいました。

「お給料は下がるけれども、できれば年金を繰下げて将来に備えたいと思っている」という家計相談を受けたのが2カ月前の出来事です。

ところが今月になって、「会社を辞めることにした」という報告を受けました。以前からご自身の体力的なことや、また近い将来起こりうるであろうご両親の介護を心配している、と話されていましたので伏線はあったと思います。

これまでは仕事に対する責任感や愛着が勝っていたので、結論は「仕事を続ける」に着地していました。

残念ながらコロナの収束のめどはたっていません。期待されていたワクチンの完成にも時間がかかりそうです。影響が長引く中、Sさんは社長に近い立場にいることもあり、大きな決断をくだされたのだと察します。ですがこの決断は、あくまで「前向きな一歩」とご本人も考えています。

“いつ辞めるか”タイミングは重要

会社を辞める決断をしたとなると、気になるのは失業保険の給付です。失業保険は65歳を境に給付の種類が分かれます。

<65歳以上>

高年齢求職者給付金を一時金で受け取ることになります。基本手当日額の目安は、離職する直前の6カ月間の賃金の総額を180で割った額の50~80%です。ただし、最高限度額が定められています。

離職の日以前の1年間に、被保険者期間(雇用保険に加入していた期間)が通算して6カ月以上あることが支給要件です。その期間が6カ月以上1年未満であれば基本手当日額の30日分、1年以上であれば50日分が支給されます。Sさんの場合は50日分です。公的年金と併給できます。

<65歳未満>

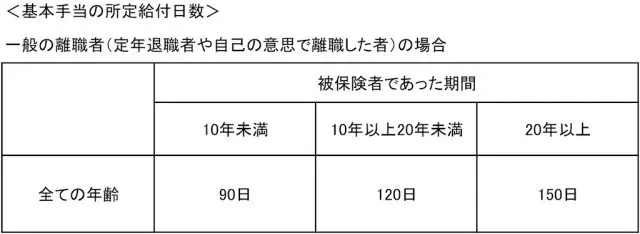

基本手当を受け取ることになります。一時金ではなく、離職理由および被保険者期間に応じた90~330日分を28日分ずつ受給することになります。Sさんの場合は150日分が支給されます。現在、65歳未満の人には年齢によっては「特別支給の老齢厚生年金」が支給されている場合がありますが、これと基本手当との併給はできません。

Sさんは退職を決断しましたが、引き継ぎはしっかりして辞めたいと考えています。また40日ある有給休暇をある程度消化したいという思いもあります。高年齢求職者給付金と基本手当を比べると、65歳までに退職するほうが有利であることは明白です。

どのタイミングが良いのかについて、社会保険労務士の酒井基安さんから「基本手当を受給するためには、65歳のお誕生日の前々日までに退職することが必要です。その上で65歳に達した日以降に求職の申し込みをします。

そうすれば64歳で退職し65歳以降に基本手当を受給することになるので、老齢厚生年金も併給できます」という貴重なアドバイスをいただきました。このことを踏まえて、Sさんは退職日をいつにするのかを社長と相談するそうです。

年金の受け取り方も慎重に

150日分の基本手当を受給することができるとなると、年金の受給をどうするか? の悩みが再燃します。1年繰下げたら受給額を8.4%増やすことができます。

前出の酒井さんから、「“国民年金だけ”“厚生年金だけ”と繰下げ部分を分けることもできます。また繰下げておいて、必要となった時に本来65歳からの分をまとめて受け取ることもできます。この場合、増額はありませんが」とのご意見をいただきました。

確かに、“しばらく受け取らずに様子を見て考える”というのも考慮に入れても良いかもしれません。受け取り方にはさまざまな選択肢がありますので、慎重に考えるようにしてください。

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士