年金の繰り下げ・繰り上げ受給。損益分岐点はどこ?

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト

金融機関勤務を経て96年FP資格を取得。各種相談業務やセミナー講師、執筆活動などをおこなっています。

どの金融機関にも属さない独立系FPです。

基本の仕組みを知っておこう

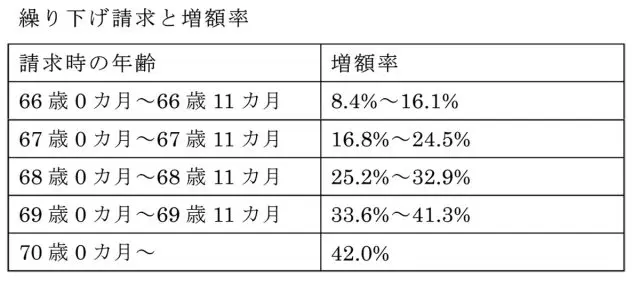

繰下げ受給とは、本来、受け取ることのできる老齢年金を65歳で請求せずに、66歳以降70歳までの間で繰下げて請求することをいいます。繰下げ受給の請求をした時点に応じて、最大で42%年金額が増額されます。

繰上げ受給とは、本来、受け取ることのできる老齢年金を、60歳から65歳になるまでの間に繰上げて請求することをいいます。ただし、繰上げ支給を請求した時点(月単位)に応じて年金が減額されることになり。その減額率は一生変わりません。つまり、本来65歳になればもらえる年金額ではなく、生涯減ったまま受け取り続けることになるのです。

繰下げ受給の加算額について知っておこう

繰下げ受給の加算額は、原則として、65歳時点の老齢基礎年金額を基準として計算することになっています。

計算式は、繰下げ加算額=(繰下げ対象額+経過的加算額)×増額率

もちろん、老齢厚生年金も対照になります。厚生年金の場合、対象となる金額は、原則、65歳時点の老齢厚生年金額です。しかし、65歳以後に被保険者であった場合は、その被保険者であった期間に在職老齢年金制度を適用したと仮定した場合に支給される老齢厚生年金額です。

(昭和17年4月2日以後に生まれた人の場合)

増額率は、「繰下げ月数×0.7%(0.007)」で計算され、最大で「42%(0.42)」です。

2020年の国民年金の満額受給額は約78万1700円ですので、最大増加率である70歳で受け取る場合には、78万1700円×1.42=111万14円です。老齢基礎年金を70歳から受け取れば、年金は年間約111万円受け取ることができます。

繰上げ受給には全部繰上げと一部繰上げがある

繰上げ受給の方法には、全部繰上げと一部繰上げの2つがあります。

ただし、繰上げ支給の老齢基礎年金を受給しても、特別支給の老齢厚生年金は支給されます。また、繰上げ支給の老齢基礎年金は、全部繰上げまたは一部繰上げのどちらかを選べることになっています。

女性の場合、昭和16年4月2日から昭和21年4月1日までの間に生まれた人は、老齢基礎年金の全部繰上げを請求できます。

特別支給の老齢厚生年金の定額部分支給開始年齢が61歳から64歳とされている人(男性は昭和16年4月2日から昭和24年4月1日まで、女性は昭和21年4月2日から昭和29年4月1日までの間に生まれた人)は、老齢基礎年金の全部繰上げまたは一部繰上げの請求が可能です。

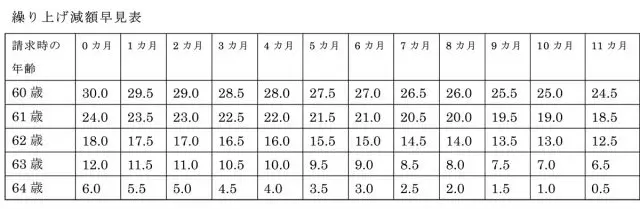

減額率=0.5%×繰上げ請求月から65歳になる月の前月までの月数で計算され、最大で30.0%減額されます。

2020年の国民年金の満額受給額は約78万1700円ですので、最大減額率となる60歳で受け取る場合には、78万1700円×(1-0.3)=54万7190円です。

老齢基礎年金を60歳から受け取ると、年間約54万7000円です。

繰上げ受給には、さまざまな条件がありますので、繰上げ受給する前に、すみずみまで目を通し、仕組みを理解してから決断してください。迷ったら、社会保険事務所に相談してください。

損得分岐点はいつ?

基本となる老齢基礎年金額は、65歳時点で年間約78万1700円で、65歳から85歳まで受給し続けると総額約1563万4000円受け取ることができます。繰下げ受給で70歳から111万円を85歳まで受給し続けると、約1665万円受け取ることができます。

受給額を比べてみて分かるとおり、70歳から受給する場合には、少なくとも85歳まで受給できなければ得にならないことになります。ちなみに、繰上げ受給で60歳から54万7000円を受給する場合には、85歳まで受給し続けても1367万5000円です。

損益分岐点といっても、何歳まで生きるのかは誰にも分かりません。その時の懐事情や個人年金の受給の有無、預貯金額を踏まえて、自分にとっての損益分岐点を導き出すことが大切です。

執筆者:飯田道子

ファイナンシャル・プランナー(CFP)、海外生活ジャーナリスト