遺族年金ってどんな人がもらえるの?受け取り手続きはどうするの?

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士

目次

遺族年金とは?

遺族年金とは、国民年金または厚生年金保険の被保険者、もしくは被保険者であった人が亡くなったときに、遺された遺族が受給できる年金です。

これには、「遺族基礎年金」と「遺族厚生年金」があり、亡くなられた人の年金の納付状況などによって、いずれかまたは両方の年金が支給されます。以前は「遺族共済年金」もありましたが、現在は遺族厚生年金に一元化されています。

●遺族基礎年金(※1)

遺族基礎年金は、国民年金の被保険者や被保険者だった人が亡くなった場合に、18歳未満の子のいる妻もしくは夫、または18歳未満の子に支給される年金です。

●遺族厚生年金(※2)

遺族厚生年金は、厚生年金の被保険者や被保険者だった人が亡くなった場合に、その死亡した人によって生計を維持されていた、妻、子、孫(18歳到達年度の年度末を経過していない者、または20歳未満で障害年金の障害等級1・2級の者)、55歳以上の夫、父母、祖父母に支給される年金です。

●遺族共済年金

遺族共済年金は、公務員勤めをしていた人で2015年9月30日以前に亡くなった場合に、18歳未満の子のいる妻もしくは夫、または18歳未満の子、さらには18歳未満の子がいない妻もしくは夫や父母などにも支給される年金です。

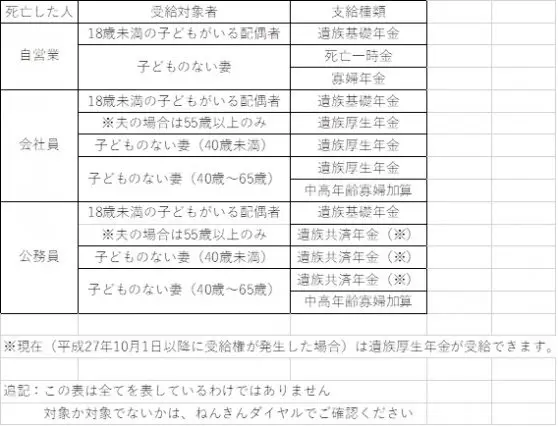

公務員勤めはしていたけれど2015年10月1日以降に亡くなった人の遺族に対する遺族年金は、遺族共済年金ではなく遺族厚生年金に一元化されました。遺族年金の種類と受給対象者について、【表1】の通り一覧表を作りました。

【表1】

次から遺族年金の種類ごとに、詳しく見ていくことにします。

遺族基礎年金を受給するための要件について

(1)亡くなった人の要件について

以下のa~dのいずれかに該当している必要があります。

a 国民年金に加入している

b 国民年金に加入していた人で日本国内に住所があり、年齢が60歳以上65歳未満

c 老齢基礎年金を受給中であった

d 老齢基礎年金の受給要件を満たしていた

さらに上記のabについては、保険料を正しく納付していることが条件(以下のアまたはイ)に追加されます。

ア 被保険者または老齢基礎年金の受給資格期間が25年以上ある者が死亡したとき

ただし、死亡した者について、保険料納付済期間(保険料免除期間を含む)が加入期間の3分の2以上あること

イ 亡くなった日に65歳未満で、亡くなった日の前々月までの1年間に保険料の滞納がないこと

(2)遺族の人の要件について

生計を維持されていた次の者に限ります。

a 「子」のある妻もしくは夫

b 「子」

※「子」とは以下のいずれかに該当

・18歳到達年度の末日(3月31日)を経過していない

・20歳未満で障害年金の障害等級1級または2級

※妻もしくは夫とは戸籍上の夫婦のみではなく内縁関係も認められます

つまり、上記(2)に該当しない子のいる妻もしくは夫や、そもそも子がいない妻もしくは夫については遺族基礎年金の支給はありません。

(3)実際の目安でどの程度受給できるの?

【78万100円+子の加算】(2019年4月から)

子の加算とは、第一子・第二子は各22万4500円、第三子以降は各7万4800円となっています。具体的にいうと、遺族が17歳の子と妻の場合、78万100円+22万4500円=100万4600円となります。遺族が1歳と5歳と7歳と妻の場合、78万100円+22万4500円+22万4500円+7万4800円=130万3900円となります。

【表2】

※この「子」は18歳未満です

(4)注意点はありますか?

何より「子」の年齢がポイントになります。「子」の年齢によって、遺族基礎年金は受給できないことがあるからです。また、子どもがいないと遺族基礎年金は受給できませんが、「死亡一時金」(後述)は要件を満たせば受給できるので、この申請を忘れないようにすることも大切です。

遺族厚生年金を受給するための要件について

(1)亡くなった人の要件について

以下のaからdのいずれかに該当している必要があります。

a 厚生年金に加入している

b 厚生年金の加入中に初診日のある傷病で初診日から5年以内に死亡した

c 1級または2級の障害厚生年金を受給

d 老齢厚生年金を受給している、もしくは、老齢厚生年金の受給期間を満たしている

さらに上記のabについては、保険料を正しく納付していることが条件(以下のアまたはイ)に追加されます。

ア 被保険者が死亡したとき、または被保険者期間中の傷病がもとで初診の日から5年以内に死亡したとき。ただし、遺族基礎年金と同様、死亡した者について、保険料納付済期間(保険料免除期間を含む)が国民年金加入期間の3分の2以上あること。

イ 亡くなった日に65歳未満で、亡くなった日の前々月までの1年間に保険料の滞納がないこと

(2)遺族の人の要件について

遺族基礎年金と同様に、亡くなった人に生計を維持されていたというのは前提条件です。

・妻または子または孫

・55歳以上の夫、父母、祖父母(支給開始は60歳から)

(3)実際の目安でどの程度受給できるの?

遺族厚生年金の受給額は、複雑な計算式により計算されます。そのため、実際にご自身がいくら受給できるのかを知りたい方は、日本年金機構のサイトに載っている計算方法を実践するか、お近くの年金事務所やファイナンシャルプランナーにご相談ください。

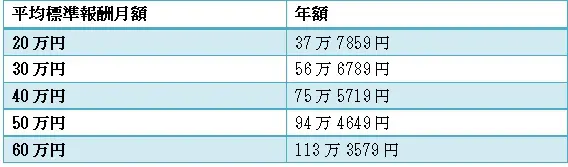

参考までに、【表3】に受給額(年額)を示します。現在40歳で大学を卒業して勤務されている人を想定しています。諸条件が異なると金額も異なるので、あくまでも参考です。

【表3】

(4)注意点はありますか?

遺族基礎年金と大きく違うところは、「妻」「夫」の取り扱いです。ひとつは「子」のない妻でも遺族厚生年金は受給できます。ただし、妻の年齢が夫の死亡時に30歳未満の場合は、5年間しか受給できません。しかしながら30歳以上の妻は、子の有無にかかわらず受給できます。

次に、夫は55歳以上でなければ、妻が亡くなっても遺族厚生年金を受け取る資格がなく、60歳を超えて初めて受給できます。

遺族共済年金を受給するための要件について

(1)亡くなった人の要件について

以下のa~dのいずれかに該当している必要があります。

a 組合員である人が死亡したとき

b 組合員である間に初診日があった傷病が原因で、退職後に初診日から5年以内に死亡した場合

c 障害が1級または2級で障害共済年金を受給している場合

d 老齢共済年金を受給している、もしくは老齢共済年金の受給期間を満たしている

さらに上記のabについては、保険料を正しく納付していることが条件(以下のアまたはイ)に追加されます。

ア 保険料納付期間(保険免除期間を含む)が国民年金加入期間の3分の2以上であること

イ 亡くなった日の前々月までの1年間に保険料の滞納がないこと

(2)遺族の人の要件について

遺族基礎年金・遺族厚生年金と同様に、亡くなった人に生計を維持されていたというのは前提条件です。

・妻または子または孫

・60歳以上の夫、父母、祖父母

(3)実際の目安でどの程度受給できるの?

遺族共済年金は、遺族厚生年金に上乗せすることができる「賦課加算額」があります。さらには妻の年齢により「妻加算額」というのもあります。そのうえ、計算方法も「短期要件」と「長期要件」があり、複雑です。

遺族厚生年金だけでも計算式は複雑なうえに、遺族共済年金についても複雑です。日本年金機構に問い合わせるか、お近くの専門家にお問い合わせください。

(4)注意点はありますか?

現在、遺族共済年金の制度はなく、遺族厚生年金に一元化されました。しかし、経過措置として残っているので、毎年のように調整が加わります。ご自身が該当する場合は、正しい受給額を知ることが大切になります。健康なうちから調べることをお勧めします。

配偶者の働き方によって違う遺族年金受給額の目安

ここまで述べてきたように、遺族年金は「亡くなった人に生計を維持されていた」という前提があります。「生計を維持」とは、次の要件を満たす場合です。

・同居していること(別居していても、仕送りをしている、健康保険の扶養親族であるなどの事項があれば認められます)。

・前年の収入が850万円未満であること。または所得が655万5000円未満であること(これに該当しなくても、おおむね5年以内に上記に該当することが見込まれる場合も認められます)。

この条件に当てはまらなければ、遺族年金そのものが受給できません。

遺族年金の受け取り方法について

遺族年金を受給するにはまず、死亡した事実を届け出る必要があります。それは遺族年金だけにとどまらず、人が亡くなると市区町村役場へ死亡届を提出します。

そのうえで、遺族年金の手続きを進めますが、必ず一度は「ねんきんダイヤル」(※3)に問い合わせて、現状を正しく伝え、必要書類を取り寄せることが大切です。

(1)死亡届の提出について

a 亡くなった人が年金を受給していない場合

・国民年金加入者は、「国民年金被保険者死亡届」を市区町村役場へ提出

・厚生年金加入者は、会社に手続きをしてもらい「資格喪失届」を提出

b 亡くなった人が年金を受給していた場合

年金事務所に「年金受給者死亡届」を提出します。これは遺族年金とは関係なく、受給していた年金を止める必要があるためです。万一亡くなった後もこの届けを提出せずに受給を続けていると、処罰の対象になることもあります。

また、その亡くなった人が受給すべきだった年金があるかもしれないので、その確認と請求も合わせてする必要があります。「未支給年金・保険給付請求書」を遺族の住所地の年金事務所に提出して、もらい忘れのないようにしましょう。

(2)請求先はどこ?

・遺族基礎年金のみの請求は、亡くなった人の住所地の市区町村役場の年金窓口

・遺族共済年金のみの請求は、亡くなった人が加入していた共済組合

・上記以外の請求は、年金事務所など

(3)必要な書類について

・遺族給付裁定請求書

・戸籍謄本

・住民票

・住民票(除票)

・所得証明書

・死亡診断書

など

必要書類については、遺族年金の種類や加入年数によっても異なります。そのため、必ず前もってねんきんダイヤル(※3)で確認しましょう。手続きに時間がかかるうえ、1つの不備によりさらなる時間を要し、お金の入金が遅くなり、生活に支障をきたすこともありますので注意が必要です。

(4)流れの再確認

a 国民年金の被保険者または国民年金の被保険者だった人

これらに該当する人は市区町村役場の年金窓口に行き、一切の手続きを済ませましょう。そのため、訪問する前には必ず年金窓口に電話をし、必要書類を準備したうえで訪問しましょう。

b 上記a以外の人

厚生年金の被保険者の人(現在共済年金の被保険者は原則いません)は勤務先に確認をし、手続きを進めましょう。勤務先に指示を仰ぎながら、遺族年金の請求などをすることをお勧めします。

厚生年金の被保険者だった人や共済年金の被保険者だった人は、まずはねんきんダイヤル(※3)に電話をして、現状を伝え、必要な書類をすべて送ってもらってください。そのうえで、必要事項を記入し、不明点は随時確認し、提出書類に不備のないよう心がけましょう。

Q&A

まだまだ気になることの多い遺族年金について、よくある質問にお答えします。

遺族年金制度における遺族給付制度について教えてください。

A 代表的な2つの制度について解説します。

〈寡婦年金〉

寡婦年金とは、国民年金の第1号被保険者として保険料を納めた期間(保険料の免除を受けた期間を含む)が10年以上ある夫が死亡した場合、10年以上婚姻関係(事実上の婚姻関係を含む)のあった妻に、60歳から65歳になるまで支給される国民年金独自の年金です。

ただし、死亡した夫が、障害基礎年金の支給を受けたことがあった場合や、老齢基礎年金の支給を受けていた場合は支給されません。また、夫が死亡した当時、妻が老齢基礎年金の繰上げ支給を受けている場合も、寡婦年金は支給されません。

〈死亡一時金〉

死亡一時金とは、国民年金の第1号被保険者として保険料を納めた期間(全額免除を除く保険料の一部免除を受けた期間を含みます)が36ヶ月以上ある人が、老齢基礎年金、障害基礎年金のいずれも受けないままに亡くなったとき、その遺族に支給される一時金です。

受けられる遺族は、亡くなった人と一緒に生活していた(1)配偶者、(2)子、(3)父母、(4)孫、(5)祖父母、(6)兄弟姉妹で、受けられる順位もこの順番です。

ただし、遺族基礎年金を受けられる人がいる場合は支給されません。なお、寡婦年金と死亡一時金の両方を受給できる資格がある場合は、支給を受ける人の選択によってどちらかが支給されます。

〈労災保険の遺族補償年金〉(※4)

業務中または通勤中に生じた災害が原因で亡くなった労働者の遺族に対し、遺族補償給付(業務災害の場合)または遺族給付(通勤災害の場合)が支給されます。また、葬祭を行った遺族に対して、葬祭料(業務災害の場合)または葬祭給付(通勤災害の場合)が支給されます。

受給できる遺族は、亡くなった人によって生計を維持されていた配偶者・子・父母・孫・祖父母・兄弟姉妹ですが、妻以外は諸条件があるので注意してください。

まず知ることから始める

いかがでしたか。冒頭でも述べましたが、家族の大黒柱を失うことは突然やって来ます。そして、大黒柱を失うことで、生活の基盤であるお金がなくなることもあるのです。そうならないための制度が遺族年金です。

不測の事態に備え、すぐに対応できるように、頭の片隅に置いておくことが大切です。

[出典]

※1 日本年金機構「遺族基礎年金(受給要件・支給開始時期・計算方法)」

※2 日本年金機構「遺族厚生年金(受給要件・支給開始時期・計算方法)」

※3 日本年金機構「ねんきんダイヤル」(電話での年金相談窓口)

※4 厚生労働省「遺族(補償)年金」(「遺族(補償)給付 葬祭料(葬祭給付)の請求手続」より)

執筆者:秋口千佳

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士