「公的年金等の源泉徴収票」はどんな手続きに使う書類? いつ届く?

では、その際の「公的年金等の源泉徴収票」はどこからどのように手に入れるのでしょうか? 源泉徴収票はどのような手続きに使うのでしょうか?

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)、キャリアコンサルタント

ウェディングドレスショップ「Atsu Nishikawa」を17年間経営。

接客の中でこれから結婚するおふたりのお金の不安や子供を授かったときの給付金や育児休業のこと、また親からの贈与や年金のことの悩みを伺い、本格的にファイナンシャルプランナーとして活動を始めました。

みなさまの「小さな疑問や不安」を分かりやすく解決していくことを目指しています。

目次

「公的年金等の源泉徴収票」とは?

「公的年金等の源泉徴収票」とは、公的年金を受給された方に対し、当年中の支払総額や源泉徴収した所得税額をお知らせするものです。「公的年金等の源泉徴収票」は、平成31年4月1日以後の確定申告書の提出の際に添付が不要となりましたが、確定申告書を作成する場合に源泉徴収票が必要となりますので、お手元に届きましたら大切に保管してください。

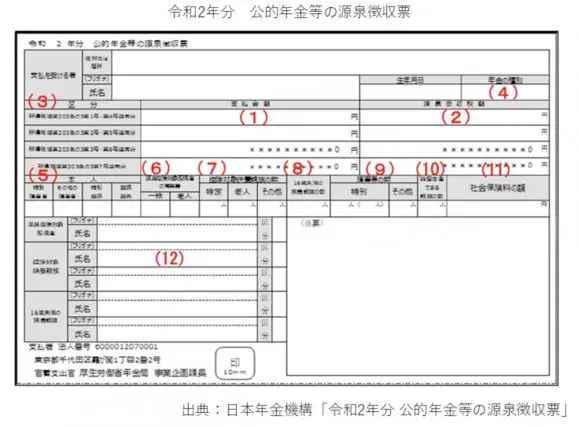

では、源泉徴収票の項目を説明します。

(1)支払金額……前年度中に支払われた年金の合計額を記載しています。この金額は、所得税等や社会保険料が差し引かれる前の金額です。

(2)源泉徴収金額……年金から源泉徴収された所得税額および復興特別所得税の合計額を記載しています。

(3)区分……(1)「支払金額」欄と(2)「源泉徴収税額」欄に分かれており、金額は、次のとおり区分しています。(注1)

(4)年金の種類……年金の種類を記載しています。

(5)本人……「特別障害者」「その他の障害者」欄、「特別寡婦」「寡婦寡夫」欄

該当する場合に「★」印を記載しています。提出された扶養親族等申告書に基づき記載しています。扶養親族等申告書を提出されていない方(提出の必要がない方も含みます)は、空欄としています。

(6)「源泉控除対象配偶者の有無等」……「源泉控除対象配偶者」とは、受給者本人(期間中の所得の見積額が900万円以下に限る)と生計を一にする配偶者(婚姻届を提出済みの方に限る)で、所得のない方または期間中の所得の見積額が95万円以下の方のことをいいます。

「一般」「老人」欄は該当する場合に「★」印を記載しています。提出された扶養親族等申告書に基づき記載しています。扶養親族等申告書を提出されていない方は、空欄としています。

(7)控除対象扶養親族の数……「扶養親族」とは、受給者本人と生計を一にする配偶者以外の親族で、所得のない方または期間中の所得の見積額が48万円以下の方のことをいいます。

「特定」「老人」「その他」欄はそれぞれに該当する扶養親族の人数を記載しています。提出された扶養親族等申告書に基づき記載しています。扶養親族等申告書を提出されていない方は、空欄としています。

(8)16歳未満の扶養親族の数……提出された扶養親族等申告書に基づき記載しています。扶養親族等申告書を提出されていない方は、空欄としています。

(9)障害者の数……「特別」は「特別障害者」、「その他」は「普通障害者」の人数を記載しています。提出された扶養親族等申告書に基づき記載しています。扶養親族等申告書を提出されていない方は、空欄としています。

(10)非居住者である親族の数……非居住者である親族の人数を記載しています。提出された扶養親族等申告書に基づき記載しています。扶養親族等申告書を提出されていない方は、空欄としています。

非居住者とは、国内に住所を有さず、かつ現在まで引き続いて1年以上国内に居所を有していない方をいいます。

(11)社会保険料の額……年金から特別徴収された社会保険料(個人住民税は含みません)の合計額を記載しています。 この金額は、源泉徴収税額の計算対象から控除されています。

※社会保険料の内訳は、摘要欄に記載しています(再発行された源泉徴収票には内訳は記載していません)。

(12)「源泉控除対象配偶者」、「控除対象扶養親族」、「16歳未満の扶養親族」……「氏名、フリガナ欄」源泉控除対象配偶者、控除対象扶養親族、16歳未満の扶養親族の氏名を記載します。「区分欄」源泉控除対象配偶者や控除対象扶養親族が、非居住者の場合に、「○」印を記載します。

(参照・引用:日本年金機構「令和2年分 公的年金等の源泉徴収票」)

「公的年金等の源泉徴収票」はどのように手に入れるの?

「公的年金の源泉徴収票」は、日本年金機構より1月の第2週あたりに日本年金機構に登録されているご本人の住所宛てに発送されます。令和2年分公的年金の源泉徴収票は令和3年1月9日(土曜日)~1月16日(土曜日)に順次は発送されました。お手元に届くまでには郵便事情等により10日ほどかかる場合もあります。

都道府県によって発送日が違いますので、都道府県ごとの発送日(目安)(注2)をご参照ください。

源泉徴収票の再交付はできるの?

源泉徴収票をなくしてしまった、どうしても見当たらない方は源泉徴収票の再発行を行うことができます。

再発行の手続きには3種類の方法があります。

(1)電話での再発行申請

(2)窓口(年金事務所または街角の年金相談センター)での再発行申請

(3)ねんきんネットでの再発行申請

(1)電話での再発行申請のメリット・デメリット

メリット……自宅から申請ができる

デメリット……源泉徴収票の送付に2週間ほどかかる(郵送日数別)。時期や時間によって電話がつながりにくい場合がある。

(2)窓口での再発行申請のメリット・デメリット

メリット……源泉徴収票を当日受け取ることができる(年金相談センターの場合は、後日郵送の取り扱いとなるセンターもある)。

デメリット……年金事務所または街角の年金相談センターに行かなければならない。

(3)ねんきんネットでの再発行申請のメリット・デメリット

メリット……自宅から申請できる。本人以外でも委任状なしで申請ができる。再交付だけでなく、源泉徴収票の内容の確認も可能。

デメリット……事前に「ねんきんネット」に登録して、IDの取得が必要。申請にはネットの知識・ツールが必要。

詳しくは日本年金機構ホームページ「源泉徴収票の再交付の受付」(注3)をご参照ください。

どのような手続きに使う書類?

公的年金等の源泉徴収票は確定申告に使います。

所得税および復興特別所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じたすべての所得の金額とそれに対する所得税額等を計算し、申告期限までに確定申告書を提出して、源泉徴収された税金や予定納税で納めた税金などとの過不足を精算する手続きです。

確定申告が必要となる方

公的年金等の収入金額の合計額が400万円以下で、かつ、その公的年金等の全部が源泉徴収の対象となる場合において、公的年金等に関わる雑所得以外の所得金額が20万円以下である場合には、所得税および復興特別所得税の確定申告は必要ありません。

しかし、公的年金等に関わる雑所得以外の所得金額が20万円を超える場合や、2ヶ所以上の年金の支払者に対して扶養親族等申告書を提出している方、年金以外に給与所得がある方などは、多くの場合、所得税および復興特別所得税の確定申告が必要です。

平成31年4月より確定申告の際、源泉徴収票の添付は不要となりましたが、確定申告書には源泉徴収票の内容を記載する必要がありますので、税務署等において確定申告書を作成する場合には、源泉徴収票を持参してください。

※所得税および復興特別所得税の確定申告が必要ない場合であっても、住民税の申告が必要な場合があります。住民税に関する詳しいことはお住まいの市区町村におたずねください。

確定申告ができる方

確定申告が必要でない場合でも、次のいずれかにあてはまる方などで、源泉徴収された所得税および復興特別所得税が納め過ぎとなっているような方は、確定申告をすれば源泉徴収税額の還付を受けることができます(還付申告)。

1.社会保険料控除、生命保険料控除などを受けられる場合

2.ふるさと納税等について寄附金控除を受けようとする場合

3.災害などの損失について雑損控除を受けられる場合

4.医療費に係る医療費控除を受けられる場合

5.扶養親族等申告書を提出していない場合

6.扶養親族等申告書を提出した後において扶養親族等が増加した場合

まとめ

会社に勤めていた時は、確定申告が必要のない方が多かったのではないでしょうか。近年、老後の2000万円問題でも取り上げられているように、年金だけでは生活が難しく、年金を受給しながら働き続ける方もいらっしゃるかもしれません。

公的年金を受給するようになった場合、公的年金以外の収入だけではなく、社会保険加入や生命保険加入など、控除できるものがある場合は確定申告をすることにより、源泉徴収税が還付されることがあります。

詳しくは日本年金機構ホームページをご参照ください。

(注1)源泉徴収税額(所得税額および復興特別所得税額の合計)の算出方法

(注2)日本年金機構「令和2年 公的年金等の源泉徴収票 郵便局差出日程」

(注3)日本年金機構「源泉徴収票送付スケジュール」

(参照・引用)日本年金機構「令和2年分 公的年金等の源泉徴収票」

執筆者:西川誠司

2級ファイナンシャルプランンニング技能士・AFP認定者、終活ライフケアプランナー、住宅ローンアドバイザー(一般社団法人住宅金融普及協会)、キャリアコンサルタント