今さら聞きづらい…“所得”と“収入”の違いを分かりやすく解説

今回は、所得と収入の違いを解説します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

所得と収入の違い

所得とは、収入からその収入を得るためにかかった経費を差し引いたものです。

そして、その所得金額から所得控除額を差し引いた金額が課税所得金額となり、それに該当する税率、および控除額を当てはめて所得税額を算出します。さらに、税額控除(住宅ローン控除など)が適用される場合は、算出した所得税額から該当する税額を差し引きます。

■給与所得者の場合

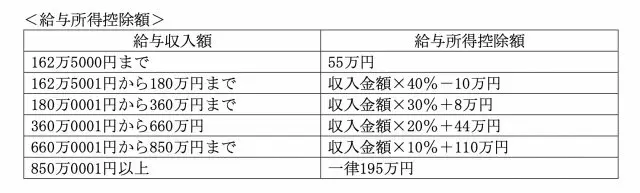

給与所得者の場合は、必要経費となる額があらかじめ決まっており、それを給与所得控除といいます。給与所得控除は、収入に応じて図表1の計算式に当てはめて算出します。

【図表1:給与所得控除額】

(出典:国税庁 No.1410 給与所得控除(※1))

収入の種類によって所得の計算は異なる

ここまでは給与収入の場合の所得の計算について解説しましたが、収入には給与収入以外にもさまざまなものがあり、それによって所得額を求める方法も異なります。

所得の種類は、給与収入以外に9つあります。以下は、各所得の種類の概要とその課税方法の一例です。

1.事業所得

小売業やサービス業、医師、漁業などの事業によって得られる「営業等所得」と、農産物の生産などによって得られる「農業所得」に分けられます。事業所得の金額は事業によって得た収入から必要経費を差し引いて計算します。

2.不動産所得

土地や建物などを賃貸に出すことにより得られるもので、更新料なども不動産所得に該当します。不動所得の金額も、その総収入額から必要経費を差し引いて計算します。

3.利子所得

預貯金の利子や公社債投資信託などで得た配当金などが、利子所得です。利子所得の場合は、収入金額がそのまま所得金額になります。

4.配当所得

株式の配当金や投資信託の配当金などがこれにあたります。配当所得は、その収入額(源泉徴収される前の金額)から、株式などを取得するための借入金の利子を差し引いて求めます。

5.雑所得

公的年金や私的年金といった「公的年金等」と、原稿料や講演料といった「その他の雑所得」に分けられます。

公的年金等の場合、公的年金額から公的年金控除額を差し引いたものが雑所得の金額です。そのほかの雑所得に該当する場合は、その収入から必要経費を指し引いたものが雑所得金額です。

6.譲渡所得

保有している資産を譲渡した際に得られる所得をいいます。土地や建物の譲渡以外にも、特許権や著作権の譲渡も含まれます。

ただし、生活上必要なものの譲渡については、非課税扱いとなります。土地や建物を譲渡した場合などでは、その売却金額から土地や建物の取得費と譲渡費用を差し引いて譲渡所得金額を求めます。

また、土地や建物、そして株式以外の5年以上保有している資産を譲渡した場合は、譲渡した価格から取得費と譲渡費用、さらに特別控除の50万円を差し引いて譲渡所得金額を求めます。譲渡する資産によって、所得を求める計算方法が異なる点に注意が必要です。

7.一時所得

生命保険の一時金や損害保険の満期返戻金、さらに賞金や当選金などの収入がこれにあたります。一時所得金額は、その収入額から収入を得るために支出した金額から、さらに特別控除の50万円を差し引いて求めます。

8.山林所得

5年以上保有した山林を伐採して譲渡したり、立木のままで譲渡したりすることで得られる収入をいいます。山林所得は、その収入額から必要経費を差し引き、さらに特別控除額である50万円(上限)を差し引いて求めます。

9.退職取得

退職時に勤務先から受け取る退職金や退職によって支給される一時金などが該当します。退職所得の金額は、その収入金額(源泉徴収前)から退職所得控除額を差し引き、それを2分の1にした額です。

(出典:国税庁 所得の種類と課税方法(※2))

まとめ

所得とは、基本的に収入から必要経費を差し引いた額ですが、その収入の形態によって、所得金額の計算方法が異なる点に注意が必要です。また、2つ以上の収入がある場合、それを合算できるものもあれば、申告分離や源泉分離といった別の課税方式によって申告しなければならないものもあります。

基本的に、所得税や住民税などの税額を算出するためには、所得額を基に計算することから、所得金額を把握しておくことが重要なポイントとなります。

特に収入基準と記載されていても、あくまでも参考であり、収入によって所得金額が異なるため、実際の判断基準を確認しておくことを忘れないようにしましょう。

出典

(※1)国税庁 タックスアンサー(よくある税の質問)より No.1410 給与所得控除

(※2)国税庁 所得の種類と課税方法

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員