配偶者控除ってどんな制度? 控除を受けるためには年収はいくらに抑えればよい?

控除を受ける要件としては、年収基準以外にも、対象となる配偶者の要件をクリアしなければなりませんが、その内容はどのようなものなのでしょうか。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

配偶者控除の対象となる配偶者とは?

配偶者控除の適用を受けるためには、配偶者が一定の要件を満たす必要があります。その要件とは以下のとおりで、すべてを満たさなければなりません。

1.民法上の配偶者である(内縁関係は不可)

2.納税者本人と生計を一にしている

3.年間の合計所得金額が48万円以下である

4.青色申告者の事業専従者として、その年に一度も給与の支払いを受けていない、もしくは白色申告者の事業専従者ではない

控除を受ける納税者本人にも要件がある

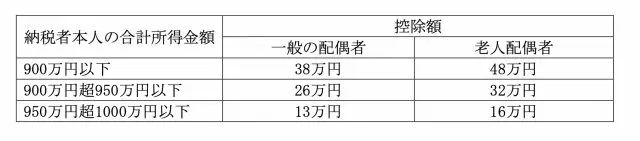

配偶者控除を受けるためには、納税者本人の合計所得金額が1000万円以下である必要があります。また、合計所得金額に応じて、控除額は図表1のように異なる点にも注意が必要です。

図表1

老人配偶者とは、その年の12月31日時点の年齢が70歳以上の人をいいます。また、対象の配偶者が障害者に該当する場合は、上記の配偶者控除以外に以下の金額を控除できます。

・障害者控除:27万円(ただし、特別障害者に該当する場合は40万円、同居の特別障害者の場合は75万円です)

本人および配偶者ともに給与所得者の場合

給与所得者であれば、給与収入から給与所得控除額(※2)を差し引いた額が合計所得金額になります。そのため、配偶者控除の適用対象となるためには、配偶者の給与収入が48万円+55万円(給与所得控除額)=103万円以下である必要があります。

また、納税者本人の合計所得金額が1000万円以下という要件も満たす必要がありますので、納税者本人の給与収入は1195万円以下でなければなりません。

仮に、配偶者控除を満額適用させたいならば、納税者本人の給与収入は1095万円以下に納める必要があります。

配偶者控除以外にも配偶者特別控除がある

配偶者特別控除(※3)とは、配偶者控除の適用を受けることができなかった納税者本人に対して、配偶者の所得金額および納税者本人の所得金額に応じた控除が受けられる仕組みです。

1.配偶者の合計所得金額が48万円を超えているため、配偶者控除が適用されないこと

2.配偶者が以下の要件にすべて当てはまること

●民法上の配偶者であること

●控除を受ける納税者本人と生計を一にしていること

●青色申告者の事業専従者としてその年に給与の支払いを受けていないこと、もしくは白色申告者の事業専従者ではないこと

●その年の合計所得金額が48万円を超え、133万円以下であること

3.配偶者が配偶者特別控除の適用を受けていないこと

4.配偶者が、給与所得者の扶養控除等申告書もしくは従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと

5.配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉対象配偶者がある居住者として、源泉徴収されていないこと

6.納税者本人の合計所得金額が1000万円以下であること

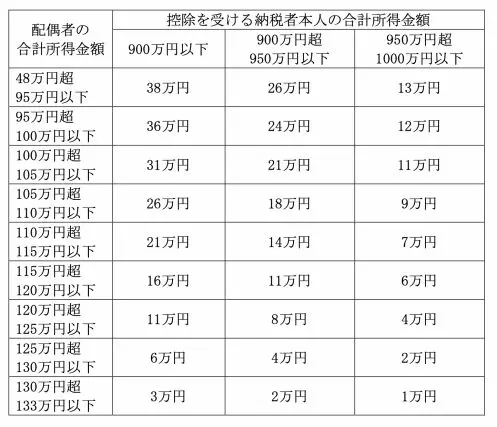

■配偶者特別控除額

配偶者特別控除の額は、配偶者の合計所得金額そして納税者本人の合計所得金額に応じて図表2のとおりとなっています。

図表2

(出典:国税庁 No.1195 配偶者特別控除 ※3)

まとめ

配偶者控除を受けるためには、配偶者の合計所得金額が48万円以下、給与所得者であれば年収103万円以下でなければならず、かつ納税者本人の合計所得金額が1000万円(給与所得者であれば年収1195万円)以下である必要があります。

仮に配偶者の合計所得金額が48万円を超えていたとしても、合計所得金額が133万円以下であれば配偶者特別控除の対象ですが、納税者本人の合計所得金額は、配偶者控除の適用条件と同様に1000万円以下でなければならない点に注意が必要です。

出典

(※1)国税庁 タックスアンサー(よくある税の質問)より No.1191 配偶者控除

(※2)国税庁 タックスアンサー(よくある税の質問)より No.1410 給与所得控除

(※3)国税庁 タックスアンサー(よくある税の質問)より No.1195 配偶者特別控除

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員