10月から改正される酒税。どのような税金なの?

そのようななか、2023年10月より酒税法が改正されます。その結果ビール・第3のビール、醸造酒類(清酒・果実酒等)の税額が変わります。酒税(酒税法)の基本的な内容と併せてお話しします。

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

酒税とは

酒税とは、日本酒やビールなどのお酒にかかる税金で、製造者または輸入業者が国に納税しますが、最終的には小売価格に転嫁されますので負担するのは消費者です。よって、酒税とは国税であり、間接税となります。

対象となる種類は、酒税法第二条で以下のように決められています(抜粋)。

第二条 この法律において「酒類」とは、アルコール分一度以上の飲料(中略)をいう。

2 酒類は、発泡性酒類、醸造酒類、蒸留酒類及び混成酒類の四種類に分類する。

つまり、アルコール分1度以上の飲料が対象になり、酒類は4つに分類されます。そして、税額は、担税力(税を負担できる力)に応じた納税を求める等の観点によって、その酒類の種類・アルコール度数等によって異なる税額を定めています。

ただし、アルコール事業法の適用を受けるものや医薬品医療機器等法の規定により、製造・輸入販売の許可を受けた医薬品等については、酒税法上の酒類から除かれます。

今回改正される酒類は?

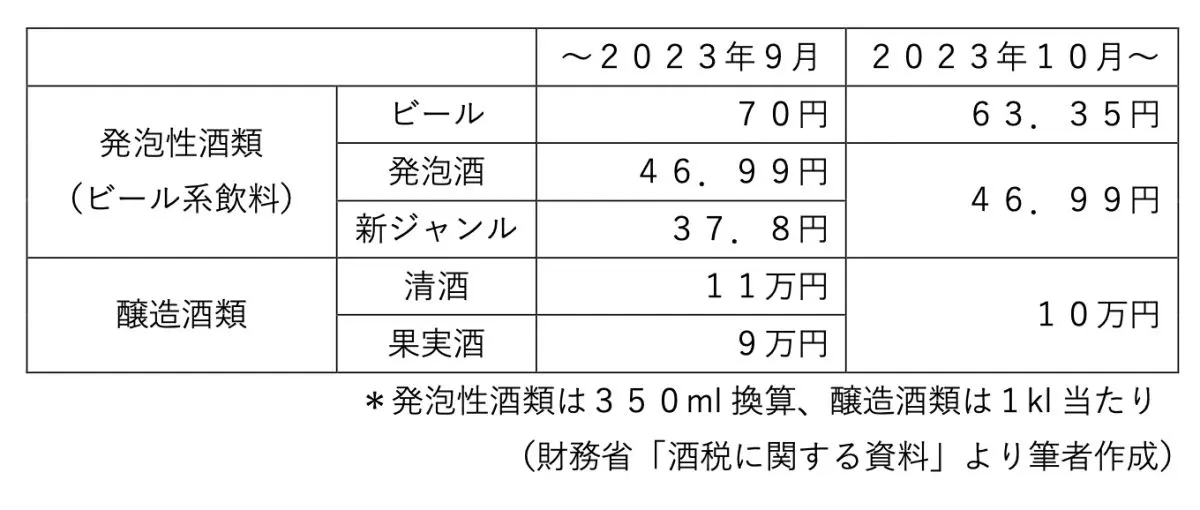

今回改正されるのは図表1のとおりです。

図表1

<ビール系飲料とは?>

上記の表で「ビール系飲料」とあります。その中には「ビール」「発泡酒」「新ジャンル」とありますが、それぞれ麦芽の使用割合や副原料の違いで分類されています。

具体的には、酒税法によって「ビール」は、麦芽・ホップ・水・その他政令で定める物品(麦・米・とうもろこし・ジャガイモ等)を用いて発酵させたお酒と定義されています。

「発泡酒」は、ビールと同じ種類の原料を使用しますが、麦芽の使用比率によってビールか発泡酒かが区別され、麦芽の使用割合が50%以上のものがビール、50%未満のものが発泡酒に分類されます。また、酒税法上発泡酒も麦芽の使用割合が50%未満と25%未満で異なってきます(上記の表は麦芽比率が25%未満の場合の発泡酒です)。

さらに、「新ジャンル(いわゆる第3のビール)」は、ビールや発泡酒の原料である麦芽をまったく使わず、糖類、ホップ、水およびとうもろこし、えんどうたんぱく、大豆たんぱく、大豆ペプチド等を原料として発酵を行ったビール風味の飲料で、酒税法上は『その他の発泡性酒類』です。

今後の酒税は?

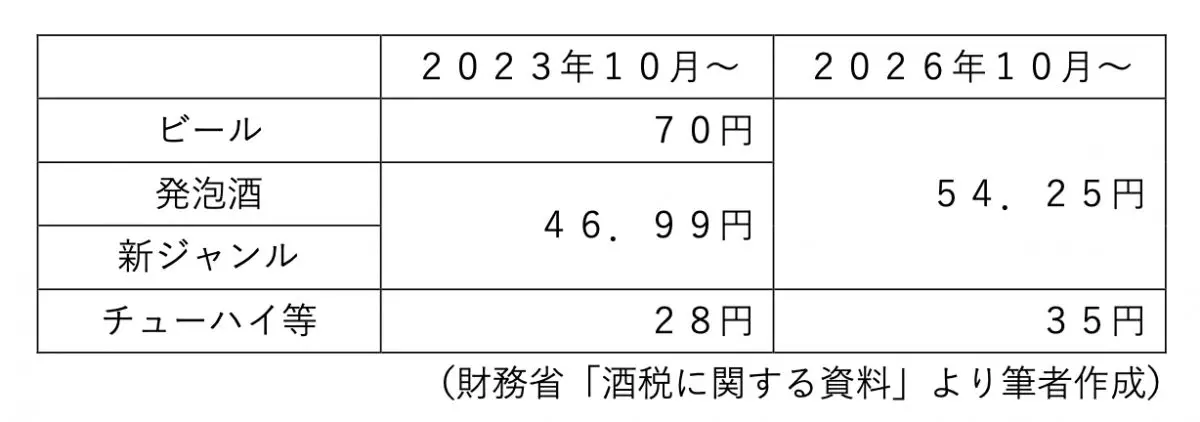

今後2026(令和8)年10月に再度酒税は改正され、その時には図表2のようにビール系飲料の税額は一本化、チューハイ等の税額は上がります。

図表2

上がるものも下がるものもある

お酒は嗜好品ですので、皆さんが飲む種類のお酒の酒税が上がるのか下がるのかは重要な問題ですね。普段ご自身がお飲みになるものがどうなるのかを確認した上で、購入のタイミングを図る必要があるかもしれません。

出典

財務省 酒税に関する資料

国税庁 お酒についてのQ&A

執筆者:田久保誠

田久保誠行政書士事務所代表