出産費用が医療費控除の対象となるって本当? 出産育児一時金を受け取った場合は?

田久保誠行政書士事務所代表

CFP®、1級ファイナンシャル・プランニング技能士、特定行政書士、認定経営革新等支援機関、宅地建物取引士、2級知的財産管理技能士、著作権相談員

行政書士生活相談センター等の相談員として、相続などの相談業務や会社設立、許認可・補助金申請業務を中心に活動している。「クライアントと同じ目線で一歩先を行く提案」をモットーにしている。

医療費控除とは

まず、医療費控除について解説します。1月1日~12月31日までの1年間に、納税者本人と生計を一にする配偶者やその他の親族が払った医療費がある場合は、

医療費控除額(最高200万円)=(1年間に支払った医療費の総額-保険金等で補てんされる金額)-(10万円または所得の合計額が200万円までの場合は所得の合計額の5%)

となります。その際には、「医療費控除の明細書」を所得税の確定申告書に添付する必要があります。また、セルフメディケーション税制の場合は、

医療費控除額=(1年間に支払った対象となるOTC委託品の購入費用)-(補てんされる金額)-1万2000円

となります。上記の「生計を一にする」というのは、生活費を共有している親族のことで、同居は必要なく仕送りしている子どもや親などがその範囲に含まれます。

また、共働きなど扶養ではないケースでも「生計を一にする」に該当しますので、この場合は一般的には所得が高いほうが医療費控除を受けるほうがより節税効果があります。

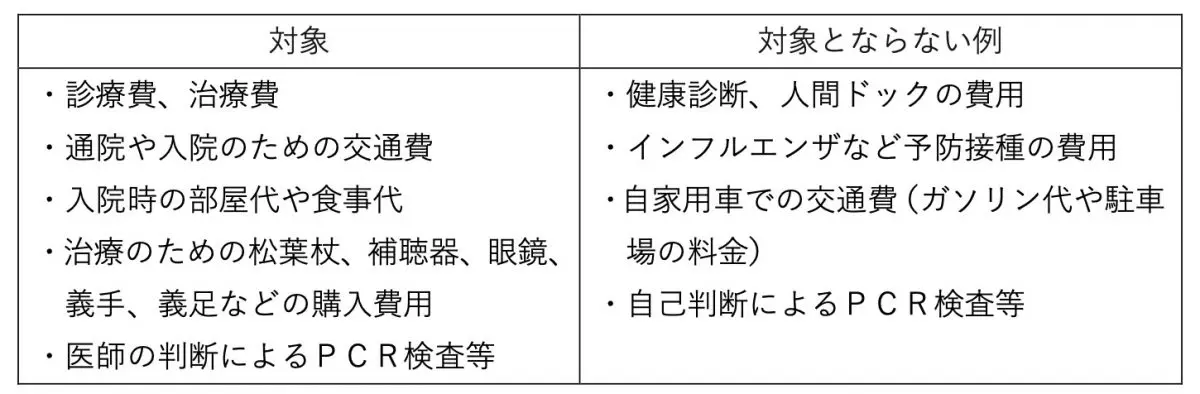

医療費控除の対象となるものは

対象となる医療費・ならない医療費の例は図表1のとおりです。

図表1

(国税庁「No.1122 医療費控除の対象となる医療費」を参考に筆者作成)

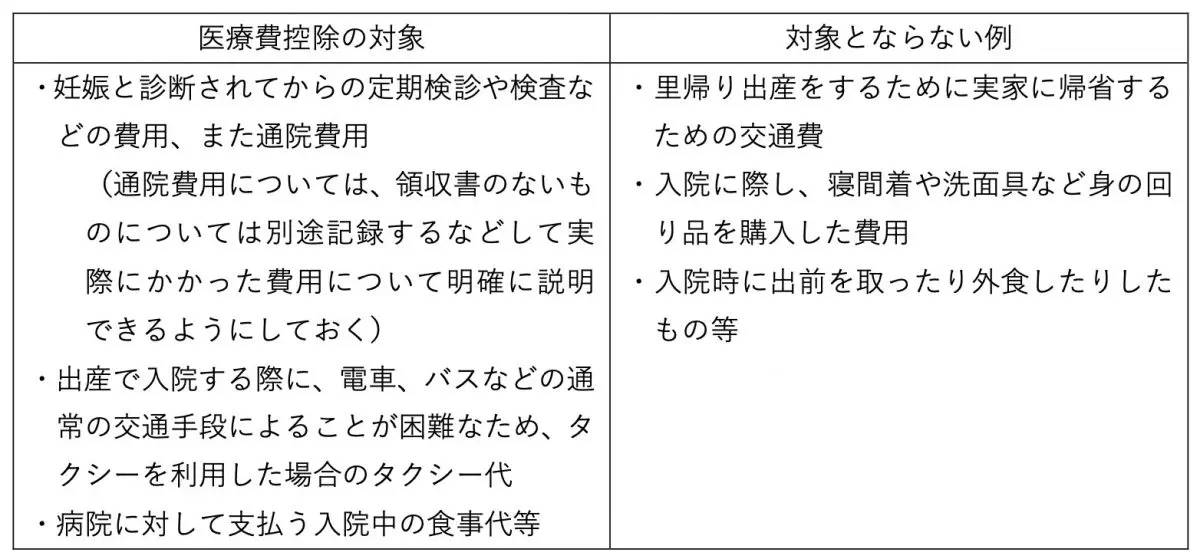

出産費用は?

では、出産に伴う一般的な費用は、医療費控除の対象となるのでしょうか。例は、図表2のとおりです。

図表2

(国税庁「No.1124 医療費控除の対象となる出産費用の具体例」を参考に筆者作成)

出産育児一時金とは

出産育児一時金とは、健康保険法等に基づく保険給付として、健康保険や国民健康保険などの被保険者またはその被扶養者が出産したとき、出産に要する経済的負担を軽減するため、一子にあたり50万円が支給される制度です(産科医療補償制度に加入していない医療機関等で出産された場合は、48万8000円)。

支給要件は、健康保険の被保険者または被扶養者が妊娠4ヶ月(85日)以上であれば、早産、死産、流産、人工妊娠中絶(経済的理由によるものも含む)も支給対象となります。受給するためには加入している健康保険組合への申請が必要です。

出産育児一時金の医療費控除の扱い、所得への影響は?

出産育児一時金の医療費控除の扱いとして、健康保険組合等から支給されたものは医療費控除の額を計算する際に医療費から差し引く必要があります。

しかし、出産前後の一定期間勤務できないことに起因する、健康保険法等の規定で給付される出産手当金は、医療費を補てんするものではないため、医療費控除の計算上差し引く必要はないとされています。

また、出産育児一時金は「非課税所得」となります。よって、所得税や住民税は課税されません。さらに、控除対象配偶者の判定上の合計所得金額にも含まれません。

医療費控除は5年前までさかのぼれます

過去分の申告については、医療費控除は還付申告のため5年以内であれば申告ができます。過去分をさかのぼって申告することも可能です。

出産された方、これから出産予定の方、そのご家族はこの制度を確認しておくことをお勧めします。

出典

国税庁 No.1120 医療費を支払ったとき(医療費控除)

国税庁 No.1129 特定一般用医薬品等購入費を支払ったとき(医療費控除の特例)【セルフメディケーション税制】

国税庁 No.1122 医療費控除の対象となる医療費

国税庁 No.1124 医療費控除の対象となる出産費用の具体例

全国健康保険協会 協会けんぽ 子どもが生まれたとき

執筆者:田久保誠

田久保誠行政書士事務所代表