確認しておきたい扶養家族の働き方。平成30年に改正された配偶者控除に注意!

今回は30年の配偶者控除の改正予定もあり、勘違いをされている方がいるようです。今回は扶養の範囲について整理しておきましょう。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

扶養という言葉には様々な定義がある

一番、説明していて困るのは、「いくらの収入なら扶養家族なの?」と一言で答えることを望んでいる方です。実は、この質問に一言で「いくらです」という回答はできません。税金と社会保険の範囲の扶養では、もともと金額の集計の範囲が異なるからです。

社会保険の場合には年間収入が130万円の場合です。ところが、税金の金額の集計期間は1月から12月までと決まっているのに対し、社会保険の場合、「今後」という言葉があるからです。

つまり、例えば、月に13万円稼ぐ、パートで働いている妻がいるとしましょう。11月まで給与を受け取っていると、1月から11月までの給与の総額は143万円。

もし、雇用保険に加入していて、雇用保険の給付を受け取ると社会保険の扶養家族には加入できませんが、「今後働きません」ということであれば、「見込み収入は0円」ということで扶養家族に加入できます。

一方税金の場合、配偶者の収入143万円では配偶者控除という控除を受けられないことがあります。

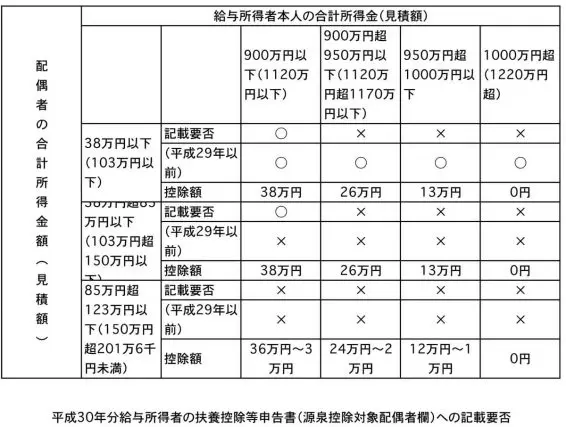

30年の改正とは? 平成30年に改正された配偶者控除に注意する

表を見ると、今年から900万円超950万円以下の場合、950万円超1000万円以下によって配偶者控除の金額が、それぞれ26万円、13万円となります。

平成29年度と配偶者控除の所得基準が変わっていることがわかります。

ですから、今年の改正により、ご夫婦の場合には、それぞれの収入がいくらかによって、控除金額が異なるため、38万円という目一杯の控除が受けられる範囲を聞いているのか、それともとりあえず配偶者控除があればよいのか、質問の意図を確認しないと、誤った回答をしてしまう可能性があるのです。

表参照(出所:国税庁HP)

扶養から外れるという選択

130万円未満で社会保険に扶養家族として加入できるといいましたが、社会保険の「扶養の範囲」にも注意が必要です。

平成28年10月から、社会保険でも改正が行われています。人数501人以上いる会社では、月額8.8万円以上であれば、社会保険への加入が義務付けされました。

つまり、年間106万円以上稼いでしまうと、社会保険に加入し、健康保険料(40歳以上の方は介護保険料含む)と厚生年金保険料を支払うということです。

130万円まで働けると思っていた方にとって、働き方を調整していた方でも、もし501人以上働いている大きな会社に勤務しているとなると、106万円の中から、保険料を差し引かれますので、思ったよりも手取りが少なくなります。

手取りだけで考えるのであれば、少しでも多くなるよう、そして将来の年金額が増額されるように、せめて年間150万円以上で働くという選択肢をして、社会保険上も税金上も扶養から外れるということを検討してみましょう。

年末の忙しいときに、時間を調整されるのでなく、さらに働いてもらえるのであれば、勤務先にも喜ばれ、よい人事評価につながることもあるでしょう。今はどこでも人手不足なのです。

扶養家族でいたいから、年末に向けて労働時間を調整するという話はよくお聞きします。

ただ、年金支給を65歳開始ではなく68歳開始とする案や、希望があれば70歳まで働き続ける環境整備を行うという案が政府内で検討され始めることと考えれば、働き方を調整するのではなく、働けるときに目一杯働くという選択肢もあるというわけなのです。

Text:當舎 緑(とうしゃ みどり)

社会保険労務士。行政書士。CFP(R)