地震保険料控除とはどんなもの? 節税メリットは?

生命保険料控除は生命保険の分野なので、地震保険料控除は損害保険の分野ということができると思います。その地震保険料控除について解説したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

地震保険料控除の新設と損害保険料控除の廃止―現在までの経緯

平成18年(2006年)までは損害保険料控除というものがあり、掛け捨て、積み立てを問わず、火災保険、地震保険、傷害保険、ゴルファー保険など、損害保険の一般的な項目が損害保険料控除の対象になっていました。

ところが、平成19年(2007年)からは、損害保険料控除を廃止し、地震保険料控除を新設しました。こう説明すると、損害保険の分野では控除が狭められた印象を受けますが、従来の損害保険料控除の所得税控除額上限が1万5000円であったのに対し、新設された地震保険料控除の所得税控除額上限は5万円と3倍以上に拡大しました。

ですから、控除の範囲は狭められたものの、控除額自体は拡大したということができます。また、地震保険以外にも、一部の長期保険は経過措置として地震保険料控除の対象として残ることになりました。

地震保険料控除の対象となる保険契約

地震保険料控除の対象となる保険契約は次の通りです。

1.いわゆる地震保険または地震共済

「地震等による損害により生じた損失の額をてん補する保険金又は共済金が支払われる契約」で、「自己や自己と生計を一にする配偶者その他の親族の所有する家屋で常時居住の用に供するもの又は生活に通常必要な家具、じゅう器、衣服などの生活用動産を保険や共済の対象としているもの」(国税庁HPより)。

民間の保険会社を通じてかける地震保険(政府が再保険をするもの)だけでなく、全労済・JAなどの共済組合が保険者となる地震補償も地震保険控除の対象となります。

2.旧長期損害保険(経過措置として認められたもの)

以下の要件を満たす一定の長期損害保険契約などになります。

(1) 平成18年12月31日までに締結した契約(保険期間又は共済期間の始期が平成19年1月1日以後のものは除く)

(2) 満期返戻金などのあるもので保険期間又は共済期間が10年以上の契約

(3) 平成19年1月1日以後にその損害保険契約などの変更をしていないもの

具体的には、年金払積立傷害保険・積立傷害保険・積立火災保険など、貯蓄機能を兼ね備えた長期保険が対象として残りました。

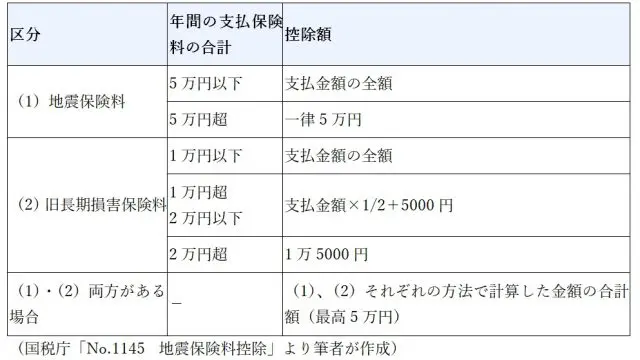

地震保険料控除の計算方法と控除額

地震保険の控除額は支払った保険料をもとに以下の表に基づいて計算されます。所得税と住民税で計算方法や控除額が異なるので両方の表を掲載します。

地震保険料控除(所得税)の計算方法

その年に支払った保険料の金額に応じて、表1・2により計算した金額が控除額となります。

【表1】

地震保険料控除(住民税)の計算方法

【表2】

地震保険料控除と還付税額を計算してみよう

それでは、地震保険料控除の控除額はどのくらいになって、また、還付される税額はいくらになるでしょうか?地震保険の場合、保険料は一律であり保険会社によって変わりません。そういう意味で計算がしやすいというメリットがあります。

前提は以下の通りです。

所在地:東京都

建物構造:木造建物

保険の対象:建物のみ

地震保険の保険金額:通常の火災保険の保険金額3000万円の50%

1.地震保険料の計算

3万8900円*1×(3000万円×50%÷1000万円)*2=5万8350円(1年当たりの地震保険料)

*1 東京都・木造建物の1年あたり1000万円あたりの地震保険料

*2 保険金額調整

地震保険の保険金額は通常の火災保険の保険金額の30%から50%までしかかけられません。今回は50%として計算しました。

2.控除額の計算

(1)所得税

支払保険料は5万円超なので、控除額は一律5万円

(2)住民税

支払保険料は5万円超なので、控除額は一律2万5000円

3.還付税額の計算

契約者の所得税率(最大)を10%、住民税率(所得割)を10%とします。

(1)所得税還付額

5万円(控除額)×10%=5000円

(2)住民税減額金額

2万5000円(控除額)×10%=2500円

(3)節税メリット計

5000円+2500円=7500円

地震保険料控除による節税メリットは7500円となります。

まとめ

地震保険料控除の説明と地震保険料控除による節税メリットの計算を行ってみました。シミュレーションでは年間7500円の節税ができ、これは家計にとって大きなメリットといえます。皆さんも年末調整や確定申告で忘れずに地震保険料控除の申告をしましょう。

[出典]

国税庁 「タックスアンサー No.1145 地震保険料控除」

国税庁 「タックスアンサー No.1146 地震保険料控除の対象となる保険契約」

財務省「地震保険制度の概要」

葛飾区「住民税の地震保険料控除」

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー