株式投資で損をしたら? 繰越控除を忘れないでください

確定申告で忘れてはならないこと、それは上場株式の譲渡損失の損益通算と繰越控除の申告です。昨年中に株式や投資信託の売買で損をされた場合、税金の軽減措置の申告をしっかりと行っておく必要があります。

それでは、その手順について解説したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

上場株式等の譲渡損失の損益通算について

ある証券会社の口座にあった上場株式や投資信託等を売却したことによって生じた損失は、その年の他の証券会社の口座における上場株式や投資信託の売却で生じた利益、または、その年の上場株式等の配当等と損益通算をすることができます。

証券会社の口座が特定口座の場合は、証券会社がその年の損益をまとめてくれるので、それを足せばいいのですが、一般口座の場合は自分で損益を計算する必要があります。

いずれにしても、その作業をすることで、その年における株式等の譲渡所得、利子所得、配当所得の損益通算が完了します。

損益通算ができない口座は?

ただし、損益通算のできない口座があります。それは、NISAとiDeCoに関する口座です。NISAとiDeCoは運用益が非課税になっていることもあり、もしそれらの口座で損失を出しても、他の特定口座や一般口座の株式等の利益と損益通算ができません。

ですから、NISAやiDeCoについては、運用で損失を出しても救済措置がないので、損をしないような安全第一の運用を選ぶ方も多いのです。

繰越損失について

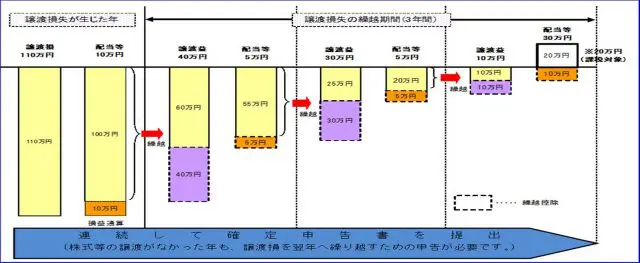

もし損益通算の結果、損失が残った場合は、その損失を翌年以降に繰り越すことができます。そして繰越控除は3年間有効です。その繰越の手続きを「上場株式等の譲渡損失の繰越控除」と言います。そのやり方を以下の表に従って説明したいと思います。

まず、昨年(2019年)に株式等で譲渡損失110万円と配当所得10万円があったとします。この場合、2019年の譲渡損失は、損益通算の結果、<110万円-10万円=100万円>となります。この100万円は今年(2020年)確定申告をすることにより、2020年以降に繰り越すことができます。

2020年に株式譲渡益40万円・配当所得5万円があった場合は、<100万円 – 40万円 – 5万円=55万円>となり、2020年に生じた利益45万円は繰越控除100万円に吸収され、課税対象外となります。そして繰越控除55万円が2年目の2021年に繰り越されます。

2021年の株式譲渡益30万円・配当所得5万円は、<55万円 -30万円 - 5万円=20万円>となり、2021年に生じた35万円の利益は、繰越控除55万円に吸収され、課税対象外となります。そして繰越控除20万円が3年目の2022年に繰り越されます。

3年目の2022年、ここが繰越控除最後の年になります。2022年に株式譲渡益10万円、配当所得30万円があった場合は、<20万円-10万円-30万円=-20万円>となり、繰越控除の20万円では、2022年の利益40万円をすべて吸収しきれず、20万円の利益が課税対象となり、この20万円に対し税金を支払うことになります。

これで3年間の繰越控除は終了となります。

上場株式等に係る譲渡損失の繰越控除

国税庁「No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除」から抜粋

まとめ

繰越控除は、株式投資で損失を出した場合、翌年から3年間に生じた利益と相殺し課税が免除される制度です。もし損失を出した場合、繰越控除を使わなければ損ということになります。

繰越控除を次年度に繰り越すためには、その年に株式投資を一切しない場合でも、確定申告はきちんとしないといけません。それを忘れないようにしてください。

[引用]国税庁タックスアンサー「No.1474 上場株式等に係る譲渡損失の損益通算及び繰越控除」

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー