万単位で損する危険!加入前に確認したい「保険料控除」のポイント

しかし、生命保険料控除を受けるためには一定の条件を満たす必要があります。保険に加入する前にチェックしましょう。

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

目次

生命保険料控除とは?

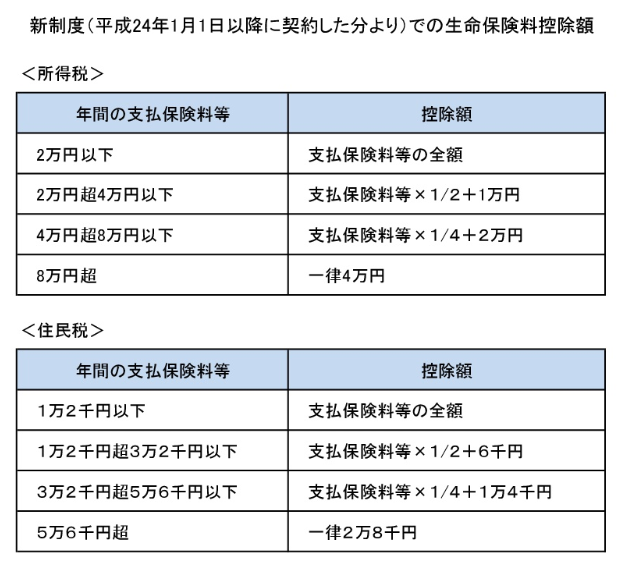

自分の保険料だけではなく、妻などが契約者(※)である生命保険契約の生命保険料、介護医療保険料、個人年金保険料を支払った場合も対象です(平成24年1月1日以降に契約した分より)。

それぞれ、最高4万円、合計で最高12万円の所得控除を受けることができます。住宅ローン控除のような税額控除ではないので、「所得控除×税率」が実際の節税額になります。税率が20%の方は、最高、2万4千円の所得税が節税できます(12万円×20%)。

なお、財形保険、契約期間5年未満の貯蓄保険などは生命保険料控除の対象外です。

※生命保険の課税関係(相続税・所得税・贈与税)は、契約者・被保険者・受取人ではなく、保険料負担者・被保険者・受取人の関係で決まります。契約者が保険料負担者でない場合は、注意しましょう。

損害保険会社の商品の一部も生命保険料控除の対象

生命保険会社で加入した保険は生命保険料控除、損害保険会社で加入した保険は損害保険料控除(現在は地震保険料控除のみ)というイメージを持っている方が多いと思います。

しかし、生命保険料控除の対象となるかどうかは、提供しているのが生命保険会社か損害保険会社かではなく保険商品の内容によります。

損害会社の保険商品でも医療、介護などの商品(第三分野)は生命保険料控除の対象となります。具体的には、医療保険・介護保険・所得補償保険などです。

離婚後の生命保険の受取人にご注意!

生命保険の受取人を妻にしている方は多いと思います。離婚後も受取人を変更せずに元妻のままの契約をよくみかけます。

しかし、生命保険料控除の対象となる生命保険契約等とは、「保険金等の受取人の全てが、自己又は自己の配偶者その他の親族であること」が必要です。

したがって、離婚後に受取人を元妻のままの生命保険の保険料(離婚後に支払う保険料)は、生命保険料控除の対象外です。

離婚が決まったら受取人を子どもなどに変更しておきましょう。変更には元妻の同意は必要ありません。

なお、住宅ローンを組む時に加入する団体信用生命保険も受取人が金融機関ですので、生命保険料控除の対象外です。

商品名と所得控除の種類は一致しない

生命保険料控には「一般の生命保険料控除」、「介護医療保険料控除」、「個人年金保険料控除」があります。

某保険会社の5年ごと利差配当付終身保障介護保険は、死亡給付金倍率5倍プランは、「介護医療保険料控除」の対象ですが、死亡給付金倍率7倍または10倍プランは、死亡保険と同じ「一般生命保険料控除」の対象です。

このように、介護保険だからっといって、「介護医療保険料控除」の対象とは限りません。

また、一時払いの変額個人年金についても以下に説明するように、「個人年金保険控除」の対象ではなく「一般生命保険料控除」の対象になります。

生命保険料控除を最大限活用するために、このような点にも注意を向けましょう。

個人年金保険は契約内容に注意!

次のすべての条件を満たし、「個人年金保険料税制適格特約」を付けた契約の保険料のみが、「個人年金保険控除」の対象となります。

・年金受取人が契約者またはその配偶者のいずれかであること。

・年金受取人は被保険者と同一人であること。

・保険料払込期間が10年以上であること。

・年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以降で、かつ年金受取期間が10年以上であること。

したがって、個人年金保険で「個人年金保険料税制適格特約」を付加していない場合や、一時払いの変額個人年金保険は、「個人年金保険料控除」ではなく、「一般生命保険料控除」の対象になります。

保険料を一括で払うなら「全期前納」!

保険料を一括で支払う方法に、「一時払い」と「全期前納」があります。前納というのは、保険料を数回分や数年分をまとめて一括払いすることです。

その中でも全期間分の保険料を一度に支払ってしまうものを「全期前納」と言います。

前納は、将来支払う分の保険料を保険会社に預けておき、保険料の支払日が来た時に保険会社が預かったお金から保険料を支払っていく方式です。

したがって、「全期前納」は、保険料払い込み期間中、毎年、生命保険料控除を受けることができます。

一方、「一時払い」は一括で支払ったお金が一度に保険料に充当されますので、生命保険料控除は、契約した年1回しか受けられません。

同じ保障額であれば、「一時払い」のほうが保険料の割引率が高くなります。生命保険料控除の点では、「全期前納」ですが、どちらが得かは、一概にいえません。

ミニ保険(少額短期保険)の保険料は対象外

生命保険料控除の対象は所得税法で限定されており、少額短期保険業者については、まだその対象となっていないため適用されません。

なお、少額短期保険業者は、一定の事業規模の範囲内で保険金が少額かつ保険期間が短期の商品のみを取り扱っています。

保険会社は、生命保険と損害保険の兼営が禁止されていますが、少額短期保険業者は、生命保険・損害保険および第三分野(医療・介護等)の兼営が認められています。

保険料が生命保険料控除の対象外であるほか、生命保険契約者保護機構ののような破たん時の公的なセーフティーネットもありません。

Text:新美昌也(にいみ まさや)

ファイナンシャル・プランナー。ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする

http://fp-trc.com/