更新日: 2021.08.29 その他税金

新入社員はもちろん、社会人の先輩も! あらためて知っておきたい給与明細の見方

執筆者:松木優子(まつき ゆうこ)

2級ファイナンシャル・プランニング技能士。フリーライター。

来店型保険ショップ元コンサルタント。首都圏郊外の地域密着店や、都市部の富裕層が多い店舗で、年間約150組のお客様のコンサルタントを担当。

監修:FINANCIAL FIELD編集部(ふぁいなんしゃるふぃーるど へんしゅうぶ)

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

給与明細の見方が分かると、こんなメリットがある!

万が一、給与明細の記載が間違っていた場合でも、自分で気付くことができれば、経理担当者に伝えて正しい金額に直してもらえるでしょう。

本来より残業時間が少ない、手当が加算されていないなど、誤って給与が少なく計算されている場合もあるかもしれません。間違いがないか自分の目でチェックすることが大切です。

そしてもう1つ。給与明細を見れば、自分が働いて得た収入のうち、いくらを社会保険料や税金として納めているのかが分かります。中には毎年料率が変わるものもあります。社会保障制度や税金の仕組みを知るきっかけにもなるでしょう。

【PR】おすすめの住宅ローン

・がん診断保障に全疾病保障を追加

・住宅ローン人気ランキングNo.1!

【auじぶん銀行の注意事項】

※金利プランは「当初期間引下げプラン」「全期間引下げプラン」の2種類からお選びいただけます。

ただし、審査の結果保証会社をご利用いただく場合は「保証付金利プラン」となり、金利タイプをご選択いただけません。

※固定金利特約は2年、3年、5年、10年、15年、20年、30年、35年からお選びいただけます(保証付金利プランとなる場合は、3年、5年、10年に限定されます)。

金利タイプを組合わせてお借入れいただくことができるミックス(金利タイプ数2本)もご用意しています。 お申込みの際にご決定いただきます。

※ただし、審査の結果金利プランが保証付金利プランとなる場合、ミックスはご利用いただけません。

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5年、10年に限定されます

・変動金利について

※2024年7月現在・本金利プランに住宅ローン金利優遇割を最大適用した金利です。

※J:COM NET優遇割・J:COM TV優遇割は戸建のみ対象

※ J:COM NET優遇割、J:COM TV優遇割、コミュファ光優遇割は適用条件充足後、3ヶ月後から適用開始となります。

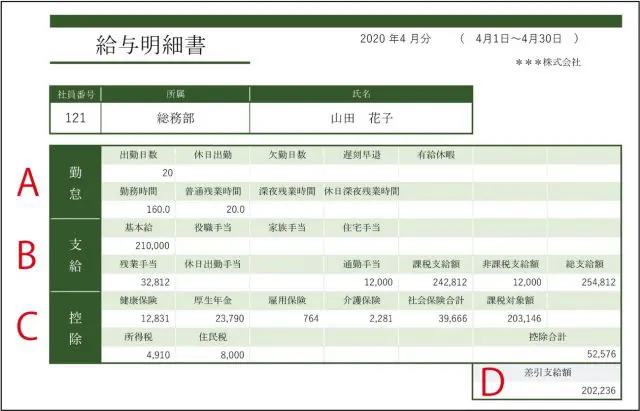

給与明細には何が書いてある?

下の給与明細書を例に見てみましょう。レイアウトや記載項目は会社によって違いますが、このような内容になっているところが多いと思います。

A.勤怠:その月に何日間、何時間働いたかを示します。

B.支給:勤怠を基に計算した給与と、各種手当の金額が記載されます。

C.控除:支給額から天引きされる社会保険料や税金などです。

D.差引支給額:実際に振り込まれる金額で、「手取り額」ともいいます。

では、A〜Dの各内訳と計算方法を確認していきます。

A.勤怠

何時間働いたか、残業や遅刻早退はどのくらいあったかが記載されています。1日8時間、週40時間を超える「普通残業時間」や、午後10時〜午前5時まで働く「深夜残業時間」は、最低でも基本給の1.25倍が支払われることとなっています。労働時間がきちんと計算されているか、まずは「勤怠」欄を確認しましょう。

B.支給

「基本給」に加え、勤怠を基に計算した残業手当が記載されています。そのほか、通勤手当や役職手当、住宅手当などの各種手当も確認できます。

各種手当に税金はかかる?

基本的には、基本給と同じく課税対象になります。ただし、通勤手当は1ヶ月あたり15万円までは非課税です。転勤や出張などでかかった旅費のうち、通常必要と認められるものも非課税です。

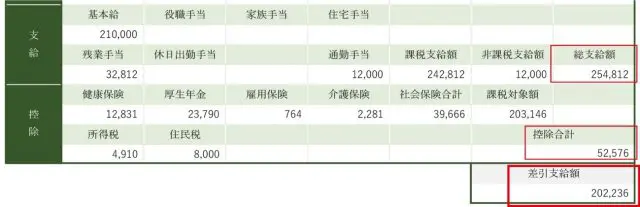

総支給額の計算方法は?

(1)課税支給額+(2)非課税支給額(通勤手当など)=(3)総支給額になります。今回の例だと25万4812円です。次の「C.控除」で所得税を計算するために、課税支給額と非課税支給額を分けて記載しています。

C.控除

総支給額から天引きされる社会保険料などが記載されています。社会保険料の計算では、基本的に各種手当も含めて計算します。しかし見舞金や慶弔金など含めないものもあるため、気になる場合は勤務先に確認することをおすすめします。

まずは社会保険料を計算

■健康保険

総支給額25万4812円を基に計算します。東京都の協会けんぽの場合、下記表に当てはめると1万2831円になります。

出典:全国健康保険協会「令和2年4月分(5月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)」

■厚生年金

これも健康保険と同様、総支給額25万4812円を下記表に当てはめると、2万3790円になります。

出典:日本年金機構「平成29年9月(10月納付分)からの厚生年金保険料額表」

■雇用保険

総支給額25万4812円に雇用保険料率(令和2年度は1000分の3)をかけて、764円と算出します。

■介護保険

40歳以上の方が納めます。今回の例だと、総支給額25万4812円に介護保険料率(令和2年度は1.79%)をかけた4561円を会社と従業員で折半するので、2分1にあたる2281円を納めます。

■社会保険合計

今まで計算した、健康保険+厚生年金+雇用保険+介護保険の各保険料の合計額です。

次に所得税・住民税を計算

■課税対象額

今度は所得税を計算します。(1)課税支給額-(2)社会保険合計=(3)20万3146円が、所得税・住民税の課税対象額です。

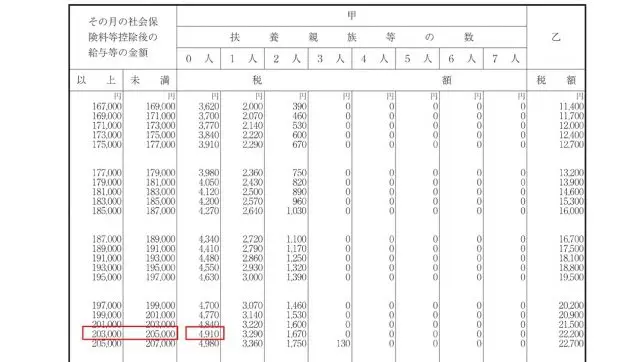

■所得税

20万3146円を下記の表に当てはめます。扶養親族が0人の場合は、所得税は4910円になります。所得税は本来1年単位で計算しますが、実際にはこのように月単位で算出して納めています。12月の「年末調整」で年単位の所得税を計算して、それまで納めた金額に過不足があれば精算します。

出典:国税庁 「給与所得の源泉徴収税額表(令和2年分)」

■住民税

前年の1月〜12月の給与に応じて、6月から翌年5月まで徴収されます。税率は自治体によって異なります。社会人1年目の方の多くは前年に住民税の対象となる所得がないので、給与明細の住民税の欄は空欄になっているでしょう。社会人2年目の6月分から給与明細に記載されるようになります。

控除合計

今まで計算した社会保険料と所得税・住民税の合計額です。

D.差引支給額

総支給額から控除合計額を引きます。この金額が銀行口座に振り込まれます。

いかがでしたか? 給与明細にはさまざまな情報が記載されています。ぜひ一度、ご自身の給与明細をチェックしてみてください。

参考

厚生労働省「法定労働時間と割増賃金について教えてください。」

国税庁「No.2582 電車・バス通勤者の通勤手当」

全国健康保険協会「令和2年4月分(5月納付分)からの健康保険・厚生年金保険の保険料額表」(東京都)

日本年金機構「平成29年9月(10月納付分)からの厚生年金保険料額表」

厚生労働省「令和2年度の雇用保険料率について」

全国健康保険協会「協会けんぽの介護保険料率について」

国税庁「給与所得の源泉徴収税額表(令和2年分)」

執筆者:松木優子

2級ファイナンシャル・プランニング技能士。フリーライター。

監修:FINANCIAL FIELD編集部