未婚のひとり親も寡婦控除が受けられるようになった?

寡婦(寡夫)控除は、離婚や死別などによってひとり親となった人の税負担を減らしてくれる制度で、これまでは法的に認められた結婚を前提としていましたが、今回の改正で未婚のひとり親も寡婦(寡夫)控除の対象となり、男性のひとり親も女性のひとり親も同じ立場とするための見直しがされています。

今回はこの寡婦(寡夫)控除の改正について見ていきましょう。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

全てのひとり親家庭に対して公平な税制?

今回の寡婦(寡夫)控除の見直しは、「婚姻歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を同時に解消するための改正となります。

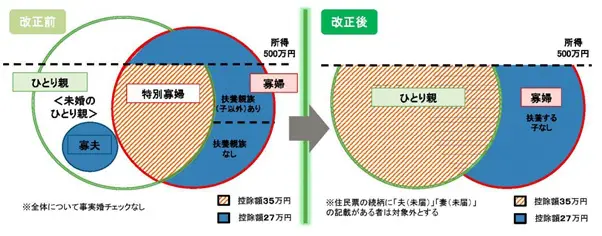

下の(図1)を見てください。改正前、改正後が大枠で分かるようになっています。

改正後(オレンジの斜線のひとり親)

・婚姻歴の有無や性別にかかわらず、生計を一にする子(総所得金額等が48万円以下)がいる単身者について、同一の「ひとり親控除」(控除額35万円)を適用

改正後(青い円の寡婦)

・引き続き控除額27万円を適用し、子以外の扶養親族を持つ寡婦についても500万円以下(年収678万円)の所得制限を設定

※所得が500万円(年収678万円)以下の子以外の扶養親族を持つ死別・離別の女性、扶養親族がいない死別女性は現状のまま。

※ひとり親控除、寡婦控除のいずれも住民票の続柄に「夫(未届)」「妻(未届)」の記載がある者は対象外。

(図1)財務省(年度改正) ひとり親控除(令和2年度改正)「未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し」より引用

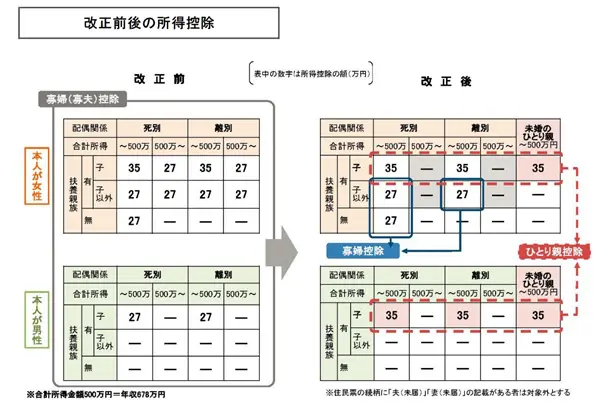

税制改正後の所得控除は?

下の(図2)では、本人が女性、男性の場合に分けて改正前後の寡婦(寡夫)控除の内容を説明しています。

改正後を見てみると、「合計所得」は全てにおいて「500万円」以下となります。また、女性・男性に関係なく、死別、離別、未婚のひとり親も扶養親族に生計を一にする子(合計所得金額等が48万円以下)がいれば、ひとり親控除35万円が受けられます。

本人が女性で寡婦控除(子以外の扶養親族がいる死別、離別の人、または死別で扶養親族のいない人)を受けられる人の控除額は、これまでと変わらず「寡婦控除27万円」となります。

※注意点

・住民票の続柄に「夫(未届)」または「妻(未届)」の記載がある事実婚の人は、ひとり親控除、寡婦控除のいずれも対象外。

・未婚のひとり親控除は、給与等および公的年金等の源泉徴収の際に適用できることとされ、給与所得者は2020年(令和2年)分の年末調整は改正後の控除を適用。

・特別の寡婦(寡婦控除の特例)は廃止。

(図2)財務省(年度改正) ひとり親控除(令和2年度改正)「改正前後の所得控除」より引用

年末調整時の申告は?

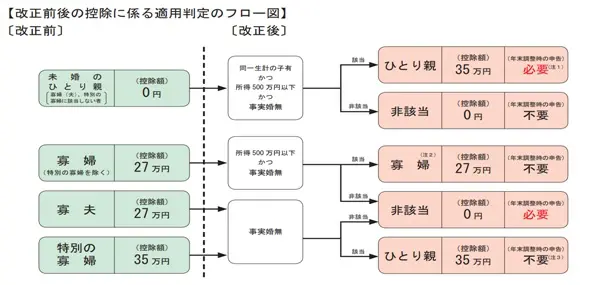

下の(図3)では、会社員の人が年末調整のときに申告が必要なケースを確認できます。

申告が必要な人

・改正後の要件(同一生計の子があり、かつ所得500万円以下で事実婚無し)に該当するひとり親(控除額35万円)

・改正前に寡婦(特別の寡婦を除く)、寡夫の控除(いずれも控除額27万円)、または特別の寡婦控除(控除額35万円。改正後は廃止)の適用を受けていた人が、改正後の要件(所得500万円以下、かつ事実婚無し。または事実婚無し)に該当しなくなった場合

(図3)国税庁 源泉所得税の改正のあらまし「改正前後の控除に係る適用判定のフロー図」より引用

まとめ

今回の改正で注目すべきは、「平等」に重きを置いた点だと思います。

子どもを育てることに婚姻歴は関係ないからです。当たり前のことなのに今まで未婚のひとり親に対して控除がなかったことが不思議です。また、男性のひとり親でも女性のひとり親でも、子どもを育てていく上での立場を公平にすることで、男女平等の社会が一歩進んだといえます。

出典

財務省 年度改正

国税庁 源泉所得税の改正のあらまし(令和2年4月)

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者