大手・メガバンクの銀行口座開設おすすめ7社を徹底解説!【2025年】

しかし、銀行と言っても大手銀行からネット銀行まで色々とあってどこが良いの分からない。という方も多くいると思います。

銀行口座は1つだけしか開設できないわけではなく、目的などに合わせながら複数開設するのも有効です。

本記事では、1つは持っていた方が安心な大手銀行・メガバンクの銀行口座のおすすめについて解説します。新しく銀行口座を開設したいと考えている方は参考にしてみてください。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

[olive_bank_mp]

目次

銀行口座の開設におすすめな大手銀行・メガバンク7社

メガバンク・大手の銀行おすすめとして、次の銀行が挙げられます。

誰でも一度は耳にしたことがある銀行名ばかりといえますが、それぞれの特徴などについてはあまり知らないという方も多いのではないでしょうか?

具体的な特徴や口コミ・評判についても解説するので、気になる方は参考にしてみてください。

開設におすすめメガバンク・大手銀行 1.三菱UFJ銀行(MUFG)

「三菱UFJ銀行(MUFG)」は、オンライン上から最短10分程度で口座開設ができるだけでなく、同時に三菱UFJカードの申し込みなども可能です。

三菱UFJカードと使うと条件次第では最大19%ポイント還元されるなど、各種キャンペーンなどを上手に活用できるとさまざまなメリットが得られます。

提供しているサービス内容についても三菱UFJダイレクト(インターネットバンキング)を始めとして、カードローンや投資信託・外貨預金など幅広いです。

三菱UFJ銀行(MUFG)の口コミ・評判を参考にしてみてください。

| いつでもどこでも大変便利 |

| メインバンクとして利用しています。給与の振込先にしており、ここからいろいろ仕分けますので毎月行く銀行です。外出が続く忙しい時でも大抵の駅前には支店かATMがあるため、大変安心感があります。大体の支店が大きいので、並んでいても進みが早いです。 窓口でも込み合う時間帯でも、多くの人が訪れる25日でも待ち時間15分くらいで手続きできます。案内の人もどこの支店も親切に聞いてくれるので助かります。他行と連携したり、手数料無料で使えるauじぶん銀行との連携もとても助かっています。窓口利用する方はおススメです。 |

| 安心してお金を預けられます。 |

| 大手の商業銀行であり、一番安心できると考えて貯蓄用の口座を保有しています。地方では支店の数が多いわけではないので、地方銀行や信用金庫と比べれば不便は確かにあります。ですが、居住地が支店所在地の自治体とは異なっていても、その支店の管轄範囲内であれば通常通り口座を開くことができます。普段は近所のコンビニのATMで取引をしています。預金額が少ない時は入金の時でさえ手数料がかかることに不満がありましたが、ある程度預金額が増えればそのような事はなくなります。利用しているのは普通口座と定期預金のみですが、日本円を安心して預け入れるのには最適の銀行だと思います。 |

※みん評 三菱UFJ銀行(MUFG)の口コミ・評判から引用

口座開設におすすめメガバンク・大手銀行 2.三井住友銀行(SMBC)

「三井住友銀行(SMBC)」は、多くの方から高い評価を受けている銀行であり、キャッシュレスに向いているOliveアカウントなども多くの方に利用されています。

Oliveでは銀行口座や、クレジットカード、デビットカードの決済など、一般的に提供されているサービスに加えて、証券・保険・金融サービスなどを1つのアプリにまとめているのが特徴です。

また、三井住友銀行(SMBC)で提供されている基本的なサービス以外にも、基本特典、選べる特典やVポイントアッププログラムなども充実しています。

三井住友銀行(SMBC)の口コミ・評判を参考にしてみてください。

| 受付での丁寧な対応、行員の迅速な仕事 |

| 家族や知り合いが利用していること、大手であることから安心できると思い、新しい預金口座を開設しました。店舗に行って申し込んだのですが、平日でも人が多くすぐにとはいきませんでした。ですが、店舗に入ってすぐに案内の方が丁寧に対応してくれて、何度か質問しに行ったのですが、その度に詳しく教えてくれたのが良かったです。 窓口では若い方がテキパキと仕事してくださり、窓口まで通されてからの待ち時間は少なく感じました。窓口から銀行員さんたちの仕事ぶりを見ているとよく働き、デスクも割とすっきりしていて見ていて安心できました。 |

| 窓口対応は感じが良い |

| たまに窓口を利用しますが、いつもテキパキと感じの良い対応です。ペテランスタッフが多いせいか、記入するところを間違えたりしても丁寧に教えてもらえるので嫌な思いをしたことはありません。年配の方がかなり回りくどく話しているのにも優しく対応しているようでした。以前、通帳の磁気が弱くなってしまって直してもらった時には、保護用の通帳ケースをもらえて助かりました。また、子供の大学受験料を振り込みに行ったら合格祈願の鉛筆を頂いたこともありました。すごく縁起が良い感じがして嬉しかったです。 |

※みん評 三井住友銀行(SMBC)の口コミ・評判から引用

[olive_bank_mp]

口座開設におすすめメガバンク・大手銀行 3.みずほ銀行(MHBK)

「みずほ銀行(MHBK)」は、一人ひとりが満足できるように幅広いサービスを展開しており、特に資産形成に力を入れたいと考えている方にはおすすめです。

資産形成を具体的になにから始めればいいか悩んでしまう方は多いですが、コンサルティングや資産運用相談専用LINE公式アカウント「教えてみずほさん」などで相談できます。

相談方法についても対面方式からオンライン方式などで幅広いため、自分自身に合っている方法を選べるのも魅力です。

みずほ銀行(MHBK)の口コミ・評判を参考にしてみてください。

| 安定したサービスが受けられる |

| 利用してみて良かった点は、メガバンクならではの安定したサービスを提供してくれるところとATMの設置数が多いというところです。私が良く利用するサービスは、インターネットバンキングのみずほダイレクトです。シンプルかつ見やすいサイトで入出金の手続きも簡単ですし、ユーザーインターフェースも快適で気に入りました。アプリもあるので、いつでも気軽に残高を確認することが出来ます。

ATM手数料や振込み手数料が無料になるサービスがあり、キャンペーンも定期的に開催されていてお得さも感じています。口座開設をしてから今まで困った経験は一度もありません。快適さや便利さを実感しているので、これからもメインバンクとして利用していきたいです。 |

※みん評 みずほ銀行(MHBK)の口コミ・評判から引用

口座開設におすすめメガバンク・大手銀行 4.りそな銀行

「りそな銀行」は、アプリとVisaデビット一体型のキャッシュカードでスマートな銀行取引ができるだけでなく、使い勝手がいいアプリからさまざまな取引が可能です。

現在の収入やライフスタイルから生涯収支や貯蓄額を予想できる「ライフプランシミュレーション」も用意されており、ライフプランを立てる際には効果的といえます。

シミュレーション結果内容は店舗に連携するので、準備不要で店舗に行って各種相談なども可能です。

りそな銀行の口コミ・評判を参考にしてみてください。

| 大手銀行ならではの充実したサービス |

| 外出先でも簡単に店舗やATMが見つけられるのでかなり便利です。銀行のATMであれば、平日の日中は預け入れ・引き出しのどちらも無料となっているので無駄な出費が抑えられます。さらに、口座を給与受け取りに指定したり、りそなクレジットカードを利用するだけでポイントが貯まっていき、提携している企業のポイントや電子マネーと交換出来るサービスも気に入っています。

大手銀行としての安心感だけではなく、気軽にATMを利用出来る便利な環境や嬉しいポイント交換等、充実したさまざまなサービスがあるので思っていたよりも満足度は高いです。 |

※みん評 りそな銀行の口コミ・評判から引用

口座開設におすすめメガバンク・大手銀行 5.ゆうちょ銀行

「ゆうちょ銀行」は、多くの方に使われてきた実績を持っていて、日本全国に本支店やATMがあるので使い勝手が高いといえます。

メインバンクでもサブバンクどちらでも使いやすく、シンプルな内容が特徴です。

普段使っているスマートフォンで資産や家計を管理できるアプリ「ゆうちょレコ」も提供されており、複数の金融機関やカードのお金の動きをまとめて確認できます。

ゆうちょ銀行の口コミ・評判を参考にしてみてください。

| 親身になって対応してくれます |

| これまで普通預金口座のみの利用で、メインバンクとしては活用していませんでしたが、定期預金を勧められて新たに口座開設をすることになりました。他行と比較してどのようなメリットがあるのか尋ねたところ、スタッフさんが一つ一つ丁寧に説明してくれたので、大きな信頼感を持って手続きを進めることが出来ました。

お得なキャンペーンや優遇金利についても熟知されていて、自信を持って説明する姿がとても印象的でした。ネットバンキングにも対応している旨の説明もあり、利便性の向上が図られている点にも好感が持てます。 |

※みん評 ゆうちょ銀行の口コミ・評判から引用

口座開設におすすめメガバンク・大手銀行 6.楽天銀行

「楽天銀行」は、楽天グループが運営しているネット銀行であり、実店舗を持っていないので各種手数料が比較的安く抑えられているのが特徴です。

優遇プログラムなどを効果的に活用できると各種手数料が無料になったり、楽天ポイントが貯まったりとさまざまな特典が受けられます。

申し込みもオンライン上から簡単にできるだけでなく、最短翌営業日から利用可能です。

楽天銀行の口コミ・評判を参考にしてみてください。

| 楽天市場利用者におすすめ |

| 他社のいろいろなサービスと連携しているので、利便性の高さから口座を開設しました。実際使ってみると、確かに多くのサイトから振り込みや支払いなどに使えるようになっており、今ではメインのネットバンクとして愛用しています。あと、楽天銀行が良いと感じた点は、サービスの良さです。

例えば楽天銀行で口座振替を設定しておくと、その数に応じて楽天市場で使えるポイントが貯まります。預金額によってもポイントが増えて、楽天市場を多く利用する私にはうれしいサービスでした。金利の良さも優れていると思います。7日間の定期預金は使いやすいですし、メールで優遇金利を知らせてくれる点も資産運用に最適です。 |

※みん評 楽天銀行の口コミ・評判から引用

口座開設におすすめメガバンク・大手銀行 7.auじぶん銀行

「auじぶん銀行」は、ネット銀行として24時間365日利用可能なので、自分が好きなタイミングと好きな場所から使えるのが魅力です。

また、auIDを持っている方はお得に使える特典がいくつも用意されていて、取引内容次第でPontaポイントがたまるなども面白いといえます。

このようにauが提供しているサービスを普段から使っているなら、一度サービス内容についても確認してみるのがおすすめです。

auじぶん銀行の口コミ・評判を参考にしてみてください。

| 私的にはとっても便利です♪ |

| auカブコム証券やaupayなどと連携してもらえる普通預金金利0.2%が素晴らし過ぎます。 子どもの満期になった学資保険分とかの少しまとまった金額を入れておくと、毎月数百円ずつ金利が振り込まれます。 今までの普通預金だと年間7円とかだったのに。何気に今の利用ステージでの振込み手数料月10回無料も助かってます。 最初は何となく口座を開設したのですが、今では1番利用している銀行口座です。 |

※みん評 auじぶん銀行の口コミ・評判(投稿日:2022.10.14)から引用

個人向けの銀行の種類

個人の方が口座を開設する銀行の種類を紹介します。他にも外資系の銀行なども存在しますがここでは、一般的な銀行の種類を紹介します。

都市銀行

都市銀行はメガバンクといわれる、全国的に展開する大規模な銀行です。金融庁の定義では、三井住友銀行や三菱UFJ銀行など4行が都市銀行にあたります。

特徴として、全国にATM・支店があり、日本のどこでも利用できる利便性です。また、都市銀行は個人向けのローンやクレジットカードの提供、投資信託や保険商品など、多様な金融商品を取り扱っています。

これにより、日本のどこにいてもユーザーは自分のライフステージやニーズに合わせた金融サービスを選択することができます。

地方銀行

地方銀行は、特定の地域を中心に特化した銀行です。金融庁の定義では、全国で62行あります。第二地方銀行などもありますが、業務的には大きな差は存在しません。

特徴として、その銀行の地域であれば、ATMが数多く設置されており、さまざま手数料を抑えられたり、地域密着型の金融サービスを提供しており、場合によっては都市銀行よりも良い条件でサービスを利用できる場合もあります。

特に法人・個人事業主の方が拠点が地方の場合に、メガバンクよりも地方銀行の方が融資が受けられやすいと言われています。

ネット銀行

ネット銀行は、実店舗をもたないネット上で口座を管理する銀行です。近年その利便性から急速に普及しています。

特徴として、店舗を持たないため、その分他行に比べて振込や出金の手数料が全般的に低く、取引も基本的に24時間オンラインで完結します。

また定期預金の金利が高く、ネットの口座に抵抗のない方であれば、多くの恩恵を得ることができます。

[olive_bank_mp]

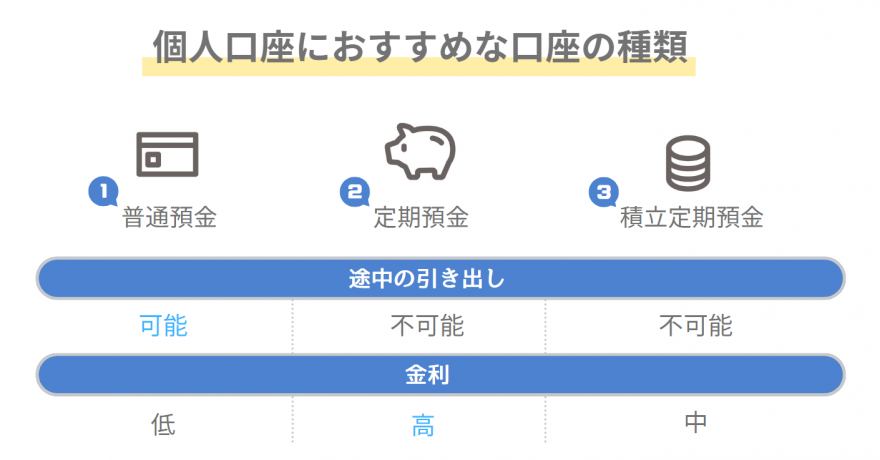

個人口座におすすめな銀行口座の種類

他にもいろいろな口座の種類はありますが、個人で利用されているケースが多いものはこれらです。それぞれの特徴について解説するので、銀行口座の開設を検討している方は参考にしてみてください。

1.普通預金

「普通預金」は、最も基本的な口座といえ、払い戻しや預け入れなどが自由におこなえるため、給与振込口座やクレジットカードやデビットカードの引き落とし口座などにも利用可能です。

公共料金や家賃などの自動支払い・年金の自動受け取りなども設定して、日常的に使用するお金の管理などに役立ちます。このように最も基本的な口座種類になるため、一般的な銀行口座といえば普通預金です。

預け入れについては1円以上1円単位で設定されているので、貯金箱代わりや財布代わりとして使われる口座といえるでしょう。

2.定期預金

「定期預金」は、預入期間があらかじめ決められているため、満期日までは原則として引き出しができません。そのため、基本的に今すぐでも必要になる可能性があるお金は定期預金にせず、余剰資金を定期預金にするのがおすすめです。このように預入期間中は引き出しができませんが、普通預金などと比較して金利は高く設定されています。

預入期間などは銀行や金融商品ごとに違いますが、原則として年単位での預け入れなので注意してください。また、定期預金には「固定金利型」と「変動金利型」の2つがあり、金利に対しての考え方によって決めることが大切です。

3.積立定期預金

「積立定期預金」は、毎月決まったタイミングで預金の積立をおこなって、目標としている金額を貯める預金です。

目標としている金額は人によって違いますが、中長期的に貯蓄をしたいと考えている方にはおすすめといえます。今すぐにまとまった金額を貯蓄するわけではないので、子どもの教育費用・将来的な住居購入費用・遊びに行く旅行費用など目的はさまざまです。

毎月の積立金額については1000円単位で決められるケースが多い一方、細かい規定についてはそれぞれの金融機関で違うので確認してください。契約期間については半年以上のものが多く、原則として途中解約などができません。

[olive_bank_mp]

口座開設する銀行を選ぶポイント

口座開設する銀行を選ぶポイントについて抑え、どこのメガバンク・大手銀行を選ぶかが判断のポイントになります。

それぞれで異なった特徴などを持っているため、自分自身に特徴などが合っているかも重要です。また、人によっては複数銀行口座を持っているケースもありますが、目的別に合わせて選択するようにしましょう。

口座開設する銀行を選ぶポイントとしては、次の点が挙げられます。

・自分にとって使い勝手がいい銀行口座か

・提供されているサービス内容

・目的に合わせたメイン口座とサブ口座に分ける

これらがポイントとして挙げられ判断基準としてもおすすめですが、しっかりと調べて比較するのが大切です。それぞれの内容について解説するので、銀行口座を選ぶか悩んでいる方は参考にしてみてください。

口座開設する銀行を選ぶポイント1.自分にとって使い勝手がいい銀行口座か

自分にとって使い勝手がいい銀行口座を選ぶのは重要といえ、「自分自身の生活圏にATMなどがあるかどうか」も重要です。また、金融機関によってはコンビニATMと提携して「手数料」などが抑えられるケースもあるため、現金主義でATMの使用を視野に入れている方は特に大切といえます。

注意点としては、ATMごとに利用手数料などが定められていたり、1ヶ月に何回まではATM手数料が無料か定められていたりする点です。

近年ではインターネットバンキングを導入している金融機関も増えたので、人によってはATMなどをまったく利用しないケースも少なくありません。ATM手数料やインターネットバンキングなどを総合的に考えて、自分にとって使い勝手がいい銀行口座か判断が大切です。

口座開設する銀行を選ぶポイント2.提供されているサービス内容

それぞれの金融機関で提供されているサービス内容が違うため、実際に口座開設する前にはサービス内容について比較しておきましょう。同じ金融機関でも人によっては魅力的に感じるサービス内容でも、人によってはほとんど魅力を感じないなども考えられます。

取引金額に応じて優遇される、取引金額に応じて各種ポイントが貯まるなどさまざまです。貯まったポイントの使い方についてはそれぞれの金融機関で違いますが、場合によってはショッピングなどにも使えます。

また、中長期的に利用していると貯蓄以外の方法を利用する可能性もあり、住宅ローンやカードローンなどの借り入れでも利用するかもしれません。いろいろなシーンで活用するので、提供されているサービス内容は重要です。

口座開設する銀行を選ぶポイント3.目的に合わせたメイン口座とサブ口座に分ける

目的に合わせたメイン口座とサブ口座に分けるのもおすすめといえ、このようにしっかりと分けておくと口座管理などもしやすくなります。

給与口座と貯蓄口座を同じにしていると、口座に入っているお金をすべて使ってしまう方は珍しくありません。そのため、目的に合わせて複数の口座を利用するのは有効なので、それぞれが提供しているサービス内容なども含めて使い分けを検討してください。

例えば、給与口座はクレジットカードなどと連携しているものを選択して、貯蓄口座は金利が高く設定されている先を選択するなどです。一般的にはネット銀行の方が、金利は高く設定されている傾向にあります。

[olive_bank_mp]

銀行口座を複数開設するメリット

昨今では、銀行口座を複数持つことも増えているます。複数持つことで各銀行の恩恵を受けれるなどがありますが大きく4つ紹介します。

銀行口座を複数開設するメリットとしては、次の点が挙げられます。

・複数の銀行口座を持つといろいろなサービスが受けられる

・金融機関ごとのトラブルなどにも対応しやすい

・住宅ローンなどの各種ローンの相談ができる

・ペイオフ対策としても有効

それぞれの内容について解説するので参考にしてみてください。

メリット1.複数の銀行口座を持つといろいろなサービスが受けられる

それぞれの銀行で提供しているサービス内容は違うことから、複数の銀行口座を持っているといろいろなサービスが受けられます。

そのため、普通預金として給与受取口座を開設している銀行と、定期預金や積立定期預金として開設している銀行が違うケースは少なくありません。実際に複数の銀行口座を持っている方は多く、それぞれの目的などに合わせながら使い分けるのは方法として有効です。

具体的に提供されているサービスについては確認・比較をおこない、自分自身が納得できる先を利用するようにしてください。また、目的別に使い分けるのは、口座管理などにおいても効果的です。

メリット2.金融機関ごとのトラブルにも対応しやすい

銀行口座を開設するメリットとして、複数持っていれば、金融機関ごとのトラブルにも対応しやすい点といえます。

それぞれの銀行において問題などが起きないように細心の注意は払われていますが、どうしてもシステムエラーなどが起きてしまう可能性は完全にはなくなりません。メイン口座だけを持っているとトラブルが発生した際に対応できないので、複数口座を持っておくのもリスク管理の一環といえます。

どのようなタイミングでお金が必要になるか、銀行のシステムエラーが起きるかはわかりません。このようなリスクを避けるためにも、念のため複数口座にある程度の金額を入金しておきましょう。

メリット3.住宅ローンなどの各種ローンの相談ができる

銀行口座を開設した銀行には、住宅ローンなどの各種ローンの相談ができて、ライフプラン設計なども含めてさまざまなサポートが受けられます。

住宅購入や車購入などはまとまったお金が必要になるため、現金一括購入以外にローンを利用するのも方法です。具体的にどのような手順でローン申し込みをするか、審査に通った後の手続きはどうするかなどがわからない方も少なくありません。

このような部分も含めてアドバイスが受けられるので、お金についての疑問点などの方向性などを決める際にも心強い味方です。また、各種ローンについて理解できていない状態での利用はさまざまなリスクがあるため、相談して、理解できてから利用してください。

メリット4.ペイオフ対策としても有効

「ペイオフ」とは、金融機関が破綻した際の預金者保護の方法であり、預金者への支払いのことを指します。

支払われる金額については1金融機関ごとに預金者1人当たり元本1000万円までで、仮に元本1000万円を超える際には複数の金融機関に分けるのがおすすめです。ポイントとなるのは「1金融機関ごとに元本1000万円まで」の点といえ、複数の金融機関を利用するとそれぞれで保障が受けられます。

注意点としては、外貨預金や譲渡性預金などは対象外になるため、複数の口座種類を利用しているなら対象かどうかの確認は大切です。

銀行口座を複数開設するデメリット

銀行口座を複数開設するメリットはさまざまですが、同時にあるデメリットについても知っておきましょう。

銀行口座を開設するデメリットとしては、次の点が挙げられます。

・口座管理の手間などが増える

・長期未使用口座が休眠口座になる可能性

・口座間でお金を移し替える際にも手数料が必要

具体的に解説するので、参考にしてみてください。

デメリット1.口座管理の手間などが増える

近年では複数の銀行口座を開設するのが一般的といえる一方、あまりにも多くなりすぎると口座管理の手間などが増えます。

単純に使わないだけならそこまで問題にならないと思われるかもしれませんが、自分でも気づいていない間に悪用されるなどのリスクが高くなるでしょう。日常的に使用しない口座については自分でも忘れているケースがあり、なにかのタイミングで紛失して悪用されるなども考えられます。

どれくらいの銀行口座を持つかについては人によって違いますが、管理のしやすさなども含めて考えると給与受取口座・貯蓄口座なども含めて3つ前後くらいが良いでしょう。管理できる範囲に収めるのが、安心して使うためには大切です。

デメリット2.長期未使用口座が休眠口座になる可能性

複数の銀行口座を持っていると長期未使用口座が出てくる可能性も考えられ、2009年1月1日以降の取引から10年以上が経過している場合は休眠口座になります。

休眠口座になると再度利用するために金融機関窓口での手続きなどが必要ですが、具体的な手続きについてはそれぞれで違うので確認が重要です。仮に、休眠口座になると金融機関から預金保険機構などに預金が移管されて、移管されたお金については社会課題解決のために利用されます。

引っ越しや大掃除をした際に覚えていない銀行口座が見つかるケースは珍しくないですが、自分自身が管理できていない銀行口座がある状態は望ましくありません。

デメリット3.口座間でお金を移し替える際にも手数料が必要

口座間でお金を移し替える際にも「手数料」が必要になるため、少しずつの積み重ねでも最終的にはそこそこな金額になるかもしれません。

振込み手数料などについては銀行によって違いますが、数百円程度が一般的です。他にも振込金額ごとに振込み手数料が設定されているケースもあるため、銀行口座を開設する前には先に調べておきましょう。

ただし、手数料を抑える方法として銀行ATMで直接お金を引き出して、他の銀行ATMで直接入金する方法が挙げられます。この方法は各種手数料が抑えられますが、まとまった金額を一時的に持ち運ぶことになるので注意しなければなりません。

[olive_bank_mp]

銀行で口座開設する手続きの流れ・必要な書類

銀行で口座開設する手続きの流れ・必要な書類については、それぞれの金融機関に確認しておくのがおすすめです。

細かい部分まで確認すると違いなどはありますが、基本的な流れなどについては共通しています。一般的なイメージでは直接店舗に行って口座開設すると思われている一方、近年ではオンライン上から開設できるものも増えてきました。

銀行で口座開設する手続きの流れ・必要な書類については、次の工程を参考にしてみてください。

1.どこの銀行で開設するか特徴などについて比較する

2.開設する銀行を決めて店舗かオンライン上で各種申し込みを進める

3.口座開設に関しての審査を受けて通れば口座開設される

4.通帳やキャッシュカード・アプリなどで口座管理・使用する

基本的な流れについてはこのようになりますが、直接店舗で開設する際には印鑑などが必要です。また、0歳から15歳未満の場合はオンライン上からの口座開設ができないケースも少なくありません。

銀行で口座開設する際には本人確認書類が必要になりますが、認められている書類としては次の書類を参考にしてみてください。

・運転免許証

・運転経歴証明書

・パスポート(住所記載のあるもの)

・在留カード

・マイナンバーカードなど

例としてはこれらが挙げられますが、具体的な対象は各金融機関に確認するのがおすすめです。オンライン上から申し込む際にはスマートフォンのカメラなどで撮影をおこない、金融機関窓口で申し込む際には原本提示が求められます。仮に本人確認書類のコピーを持って行っても、銀行口座開設の手続きがおこなわれません。

銀行口座を開設する際の注意点

銀行口座はしっかりと管理しながら利用できると生活において役立ちますが、管理ができていないと思わない問題やトラブルにつながるかもしれません。このようなリスクを避けるためにも、銀行口座を開設する際の注意点については把握が大切です。また、注意点については意識すれば十分に対応できるものが多いため、それぞれの対策についても考えておきましょう。

銀行口座を開設する際の注意点としては、次の点が挙げられます。

・目的に合わせながら銀行口座は使い分ける

・銀行口座は自分でしっかりと管理する

・万が一に備えて生活防衛資金も視野に入れておく

・インターネットバンキングなどがあるか確認する

これらのポイントを抑えておけば効果的に銀行口座の管理などにつながるため、自分の考え方やライフスタイルなどに合わせて判断しなければなりません。銀行口座を開設する際の注意点について解説するので、気になる方は参考にしてみてください。

注意点1.目的に合わせながら銀行口座は使い分ける

銀行口座を複数開設するのは問題ないですが、効果的に活用するためにも「目的」に合わせながら使い分けましょう。

多くの方は生活資金用・貯蓄用に分けていて、管理しやすい状態を自分で作っています。例えば、生活資金用にはクレジットカードやデビットカード・公共料金支払いなどを結びつけて、後から確認しやすい状態を作るのも大切です。

この際に貯蓄用口座に分けておくと手を付けないお金として先に置いておけるため、残っているお金でのやりくりを考えられます。

注意点2.銀行口座は自分でしっかりと管理する

銀行口座は自分でしっかりと管理しておくのが大切といえ、気づかない間にキャッシュカードなどが取られて悪用されるのは避けなければなりません。

あまりにも持っている銀行口座の数が多くなると管理の手間や負担などが増えるため、自分が使うもの以外は持たない選択も大切です。考え方によっては管理できない数は自分に合っていないといえ、具体的な数などについても使いながら見極める必要があります。

仮に口座開設したけれど使っていない場合、口座解約なども考えるのが大切です。

注意点3.万が一に備えて生活防衛資金も視野に入れておく

万が一に備えて生活防衛資金も視野に入れておくのが大切であり、なにか問題が発生した際に対応できるだけの資金は準備しておきましょう。

生活防衛資金の具体的な金額についてはそれぞれで違い、一般的には生活防衛資金は生活費の数ヶ月分とされています。人生においては病気やケガなどで働けなくなるリスクがあるため、生活防衛資金を用意するのは大切です。

また、生活防衛資金は日常的に使用する口座とは分けておいて、緊急時以外には手を付けないなどの工夫も求められます。貯蓄口座と一緒にする方法もありますが、混同しないように管理は意識してください。

注意点4.インターネットバンキングなどがあるか確認する

近年ではインターネットバンキングなどのサービスを提供している先が多くなっており、自宅などに居ながら振り込み手続きなどが可能です。

直接店舗やATMに行く必要がないので利便性が高くて、緊急的に振り込みなどが必要になった際にも速やかな対応につながります。また、インターネットバンキングなどを活用しての振り込みは手数料が低く設定されているため、各種手数料を抑えたいと考えている方にもおすすめです。

使い方についても各銀行で公式サイトなどに記載されており、日常的にスマートフォンやパソコンを利用している方なら問題ないでしょう。

[olive_bank_mp]

口座開設におすすめの銀行まとめ

銀行口座は生活するためには必要不可欠な存在ともいえ、さまざまなシーンで利用するので人によっては複数開設しているケースは少なくありません。

就職や進学など、生活のステージが新しく変わるタイミングで新たな銀行口座が必要になったりします。それぞれの大手・メガバンクで特徴やメリットなどが違うため、比較しながら自分に合っているものを選ぶのが大切です。給与振込口座と生活口座を分けるなどをすると口座管理も楽になるので、考え方やライフスタイルに合わせてみましょう。

ただし、あまりにも多くの口座を持っていると管理の手間などが一気に増えるため、あくまでも自分の管理能力の範囲で収めてください。

出典

- 三菱UFJ銀行 個人のお客さま

- 三菱UFJ銀行 会社概要

- みん評 三菱UFJ銀行(MUFG)の口コミ・評判

- 三井住友銀行 Oliveアカウント

- 三井住友銀行 会社概要

- みん評 三井住友銀行(SMBC)の口コミ・評判

- みずほ銀行 資産形成サポート

- みずほ銀行 会社概要

- みん評 みずほ銀行(MHBK)の口コミ・評判

- りそな銀行

- りそな銀行 ライフプランシミュレーション

- りそな銀行 会社概要

- みん評 りそな銀行の口コミ・評判

- ゆうちょ銀行

- みん評 ゆうちょ銀行の口コミ・評判

- 楽天銀行 口座開設する

- 楽天銀行 会社概要

- みん評 楽天銀行の口コミ・評判

- auじぶん銀行

- auじぶん銀行 会社情報

- みん評 auじぶん銀行の口コミ・評判

- 一般社団法人 全国銀行協会 目的に応じて使い分けたい7つの銀行預金

- 金融庁 預金保険制度

- 金融庁 長い間、お取引のない預金等はありませんか?

- 一般社団法人 全国銀行協会 銀行で口座開設をしよう!

- 一般社団法人 全国銀行協会 本人確認書類って何?