ネット銀行のおすすめ5社を徹底比較!【2025年】

[olive_bank_mp]

目次

ネット銀行とは?

「ネット銀行」とは、対面の店舗を持たず、インターネットで取引・運営される銀行のことです。このような形態を取ることで、コスト削減が可能となり、その分顧客に有利な金利を提供したり、手数料を低く抑えたりすることができます。また、従来の一般的な銀行が行っているインターネットバンキングなどのサービスとも違います。ネット銀行の特徴、歴史、利用方法やサービスを解説します。

ネット銀行の特徴

ネット銀行の最大の特徴は、24時間365日いつでもどこからでもアクセス可能であることです。インターネット接続があれば、PCやスマートフォンを通じて預金の確認、送金、請求書の支払い、投資商品の購入など、さまざまな取引を行うことが可能です。また、対面の店舗を持たず、低コストで運営されるため、従来の銀行に比べて有利な金利を提供することが多い点も魅力の一つです。

ネット銀行の利用方法

ネット銀行を利用するには、まずオンラインで口座開設の申し込みを行い、必要な手続きを完了させます。口座が開設されると、専用サイトやアプリにログインして、各種取引を行うことができます。セキュリティ面では、多要素認証やワンタイムパスワードなど、高度なセキュリティ対策が施されています。

ネット銀行の主なサービス

ネット銀行では、従来の銀行と同様に預金や振り込み、ローン、外貨両替、投資商品の取り扱いなど、幅広いサービスを提供しています。特に、オンライン専用の高金利定期預金や投資信託、低コストの国際送金サービスなど、ネット銀行独自の商品も多数あります。

[olive_bank_mp]

ネット銀行と普通の銀行の違いは?

ここではネット銀行と、いわゆる普通の銀行の違いを解説します。

ネット銀行と普通の銀行の違い1:サービス内容

ネット銀行と伝統的な普通の銀行の最も大きな違いは、そのサービス内容にあります。ネット銀行は、インターネットを通じて24時間365日利用可能なサービスを提供していますが、普通の銀行は店舗での対面サービスが主であり、オンラインサービスは副次的なサービスです。

また、ネット銀行はアプリやウェブサイトを通じて、口座開設から送金、支払い、投資サービスまで幅広い機能を提供しますが、普通の銀行はウェブで可能な手続きは限定的なもので、申込書への押印や、郵送が必要なものもまだまだ残っています。

ネット銀行と普通の銀行の違い2:手数料構造

ネット銀行は物理的な店舗を持たないため、運営コストが低いという大きな利点があります。このため、ユーザーに対する手数料が低く設定されていることが一般的です。

例えば、口座維持費無料、低い振込手数料、無料のATM利用などが挙げられます。一方、普通の銀行では、店舗の維持や人件費などのコストがかかるため、これらの手数料が高めに設定されています。これは、金利についても同様のことがいえます。

ネット銀行と普通の銀行の違い3:利用できる端末

ネット銀行は、スマートフォンアプリ、タブレット、パソコンなど多様なデバイスからアクセス可能です。一方で、普通の銀行のオンラインサービスは、パソコンからのアクセスが主であり、モバイル対応が不十分な場合があります。このため、場所を選ばずにいつでも銀行サービスを受けたいユーザーにとっては、ネット銀行の方が大きな利便性を提供しています。

ネット銀行と普通の銀行の違い4:営業時間

ネット銀行の最大の特徴の一つは、その利便性の高さです。24時間365日、いつでもサービスを利用できるため、普通の銀行のように営業時間に縛られることがありません。これに対し、普通の銀行は、平日の日中や土曜日のみの限定的な営業時間でサービスを提供しているので、この点も大きな違いです。

ネット銀行と普通の銀行の違い5:顧客サービス

顧客サービスにおいても、ネット銀行と普通の銀行との間には違いがあります。ネット銀行では、電話、メール、チャットなど複数のツールを通じてサポートを提供しているので、ユーザーは自分にとって便利な方法で問い合わせやサポートを受けることができます。

一方、普通の銀行では、店舗での対面サービスが主であり、オンラインや電話でのサポートはネット銀行にまだ追い付いていない銀行も多いようです。

初心者でも分かる、自分に合ったネット銀行の選び方

今まではメガバンクや都市銀行を使っていたけど、初めてネット銀行を使ってみよう、という方がネット銀行を選ぶ際の基準、そしてその基準をどう当てはめてネット銀行を選ぶのか、詳しく解説します。

ネット銀行選びの基準とは?

ネット銀行を選ぶ際には、ネット銀行の特徴である金利の高さ、ATM入出金・振込手数料の安さ、提供されるサービスの種類、アプリなど利用のしやすさ、セキュリティの強度など、複数の基準を考慮する必要があります。これらの要素を比較し、日常使い、長期の預金、資産運用を見越した預金、といった銀行口座を作る目的に合致する銀行を選ぶことが重要です。

自分のライフスタイルに合わせたネット銀行の選び方

自分のライフスタイルに合わせてネット銀行を選ぶことで、より効率的で満足度の高い銀行利用が可能になります。

例えば、頻繁に海外旅行や海外送金を行う場合は、外貨取引のサービスが充実している銀行を選ぶことが望ましいですし、投資に興味があるなら、投資関連サービスを提供しているネット銀行が適しているでしょう。

ご自身のライフスタイルがどのようなものかを判断するためには、近年の各月の出費を振り返ってみましょう。

給料が振り込まれたら幾つかの口座に振り分けて振り込んでいる、ATMで入金している、生活費は月初めにまとめて下ろしている、週初めに下ろしている、海外旅行でクレジットカード支払いをしているか、電子マネーは何にいくら使った、ということを見直すと、ご自身のライフスタイルが見えてくるはずです。

その中で、ネット銀行に切り替えると便利になる項目(振込手数料が安くなる、貯蓄口座の金利が上がる、外貨建ての資産運用をしやすい、など)と、不便になる項目(ATMでないと入出金できない、無料回数を超えると手数料がかかる、通帳がないと不安、など)を明確にして、メリットとデメリットを天秤にかけてネット銀行を使うかどうか、そしてどこのネット銀行を使うか判断しましょう。

ネット銀行選びで失敗しないためのチェックポイント

失敗しないネット銀行選びのためには、次のチェックポイントが役立ちます。手数料の有無や金額、金利の高さ、利用できるATMの範囲、オンラインで利用できるサービスの種類、口座開設や管理のしやすさ、ユーザーレビューなど、これらを総合的に比較検討することが大切です。

ネット銀行選びで失敗しないためのチェックポイント1:ネット銀行の種類と特徴

ネット銀行には、大手銀行が運営するオンライン専門の銀行や、独立系のネット銀行など、さまざまな種類が存在します。大手銀行系は信頼性が高い一方で、独立系は独自のサービスや高金利の商品を提供していることがあります。それぞれの特徴を理解し、自分に使いやすい銀行を選びましょう。

ネット銀行選びで失敗しないためのチェックポイント2:利便性とセキュリティのバランスを考える

「利便性」と「セキュリティ」は、ネット銀行を選ぶ際に非常に重要な要素です。

利用のしやすさを追求するあまり、セキュリティが疎かになるとリスクが高まります。逆に、セキュリティが強固であればあるほど、利用の手間が増えることもあります。自分の利用頻度や目的に合わせて、このバランスを考えることが大切です。

[olive_bank_mp]

【総合評価】おすすめのネット銀行5選

ネット銀行のおすすめポイントは、手数料の安さ、提携ATMの無料回数の多さ、金利の高さです。これは、ネット銀行が基本的に自社店舗や自社ATMを持たないために人件費が縮小されており、その縮小分を手数料や金利といったもので還元してくれているといえます。

行員との対面でのやり取りがないネット銀行ですが、こういった金利や手数料で差別化されており、ご自身の利用目的・生活スタイルに合ったネット銀行を選ぶことが大切です。ここでは、多くのネット銀行の中でも総合的におすすめの5選をご紹介します。

・SBI新生銀行

・楽天銀行

・ソニー銀行

・オリックス銀行

・UI銀行

【総合評価】おすすめのネット銀行1.SBI新生銀行

SBI新生銀行は、デジタル・ITツールを活用して顧客の資産形成や資金ニーズ、決済ニーズをサポートすることを重視している金融機関です。顧客のステージに応じてさまざまな優遇サービスを提供しており、特にATM利用手数料の安さや振込手数料の無料回数の多さなどが評価されています。

個人向け商品では、ステップアッププログラムを通じて資産状況に応じたステージ判定があり、それに応じてさまざまな優遇サービスを受けられます。

また、証券会社であるSBI証券との口座連携サービスである、「SBI新生コネクト」を申し込むと、ステップアッププログラムの最上位であるダイヤモンドステージになり、他行あて振込手数料が月10回まで無料、さらに円普通預金(パワーフレックス円普通預金)金利が年0.3%(税引き前)にアップします。もちろん、セブン銀行ATMなどでは何回でもATM出金手数料無料です。

※SBI新生銀行 ATMを基に作成

SBI新生銀行は、高金利、入出金手数料無料の適用範囲が広く、ネット銀行の強みを最大限に活かしたサービスを提供しており、最もおすすめのネット銀行の1行です。

【総合評価】おすすめのネット銀行2.楽天銀行

楽天銀行は、インターネット関連サービスを提供する楽天株式会社の運営するネット銀行です。

普通預金金利が最大年0.1%という高い金利、楽天市場での振り込みに応じて楽天ポイントが貯まることも人気の理由です。また、無料の楽天ハッピープログラムにエントリーすると、コンビニ・みずほ銀行などのATM手数料が最大月7回まで無料というのも、魅力の一つです。それぞれのサービスについて、詳しく説明します。

・普通預金金利が最大年0.1%:楽天銀行と楽天証券が共同で提供する口座連携サービスの「マネーブリッジ」を設定すると、楽天銀行の普通預金が300万円以下については年0.18%(税引き後年0.143%)の優遇金利が適用され、300万円を超えた分は年0.12%(税引き後年0.095%)となります。

・楽天銀行の「ハッピープログラム」は楽天銀行利用者への優遇プログラムで、楽天会員の情報と楽天銀行の口座情報を連携させることでエントリーは完了となります。このハッピープログラムには5つのステージがあり、毎月25日終了時点の資産残高によりステージが決められます。このステージに応じてATM手数料無料回数、他行振込手数料無料回数、楽天ポイント獲得倍率(1倍~3倍)の特典が受けられます。ランクごとの特典は次のとおりです。

| ATM手数料 (無料回数) |

他行振込手数料 (無料回数) |

楽天ポイント 獲得倍率 |

|

|---|---|---|---|

| スーパーVIP 残高300万以上または取引30件以上 |

7回/月 | 3回/月 | 3倍 |

| VIP 残高100万以上または取引20件以上 |

5回/月 | 3回/月 | 3倍 |

| プレミアム 残高50万以上または取引10件以上 |

2回/月 | 2回/月 | 2倍 |

| アドバンスト 残高10万以上または取引5件以上 |

1回/月 | 1回/月 | 1倍 |

| ベーシック エントリー |

- | - | 1倍 |

※楽天銀行 ハッピープログラムを基に作成

※ATM手数料無料の対象は、セブン銀行・イオン銀行・ローソン銀行・イーネット・PatSaT・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・VIEW ALTTEのATMです

楽天銀行は楽天証券との口座連携をするマネーブリッジで普通預金金利が最大0.18%までアップし、ハッピープログラムへのエントリーでATM手数料が最大月7回まで無料、他行振込手数料は最大月3回まで無料といった特典がありますが、ネット銀行の中で突出したものではありません。なんといっても楽天銀行の一番のメリットは楽天ポイントの付与で、ハッピープログラムプレミアムでは2倍、VIP以上ならば3倍の楽天ポイントが貯まります。

楽天銀行がおすすめの方は、楽天市場などの楽天サービスを日ごろから利用している方、ポイ活している方は楽天ポイントを効率よく貯められて、さらに他行への振り込みやATM手数料無料、金利特典が受けられます。また、10万円以上の残高を常に入金しておける方も、アドバンストステージの特典が受けられるので、おすすめです。

【総合評価】おすすめのネット銀行3.ソニー銀行

ソニー銀行は、ソニー生命やソニー損保といったソニーフィナンシャルグループのネット銀行として、2001年に開業されました。住宅ローンや投資信託、カードローンも取り扱っており、個人の資産形成に力を入れています。

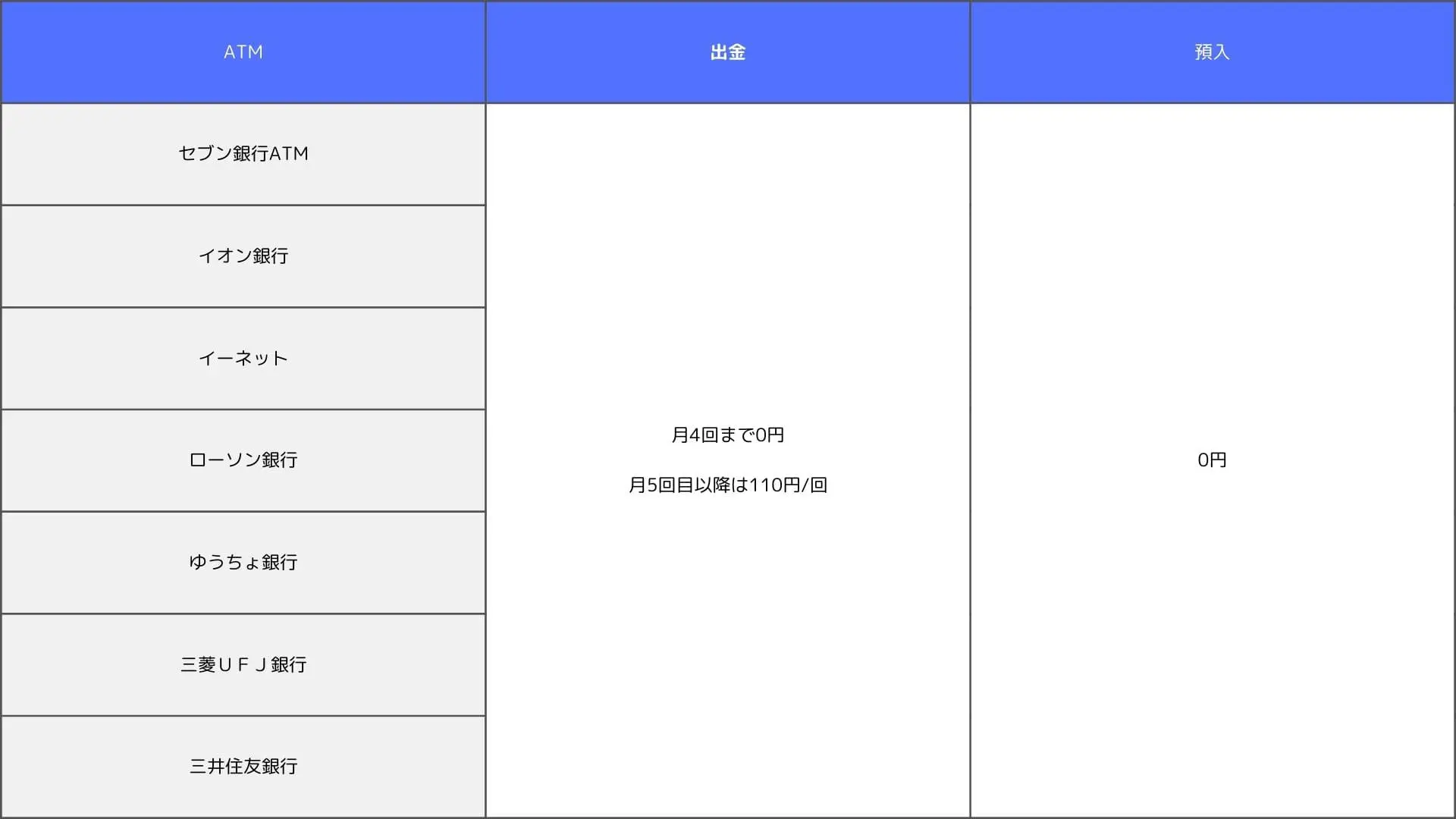

また、ソニー銀行では「外貨なミカタ」という外貨預金を中心とした外貨建て投資信託、FX、外貨建て積み立て定期預金などで顧客のニーズを掴んでいます。Visaデビット機能付きキャッシュカード「Sony Bank WALLET」 では、12通貨の普通預金残高を使って世界中のVisa加盟店でショッピングできるほか、ATMから現地通貨の出金ができます。しかも、外貨普通預金口座を作っていれば、通常のクレジットカードを海外で使うとかかってしまう海外事務手数料も無料です。

利用できるATM、手数料は次のとおりです。

※ソニー銀行 ATM情報を基に作成

ソニー銀行は、外貨に精通している・興味のある方には外貨預金や外貨での積み立て定期、定期的な海外旅行や出張がある方には外貨普通預金を持っておけば通常のクレジットカードでは必要となる海外事務手数料が無料と、とても魅力的なネット銀行です。

【総合評価】おすすめのネット銀行4.オリックス銀行

オリックス銀行は、オリックスグループが運営するネット銀行で、資産運用向けの商品をインターネット等で取引できる銀行です。日々の生活で使う現金の出し入れに利用する銀行ではないため、店舗やATMはなく、通帳やキャッシュカードも発行していません。

これにより、運営コストを徹底的に抑えて、高水準の預金金利を還元する、という特徴のある資産運用向けのネット銀行です。令和6年3月現在、eダイレクト定期預金では、7年の定期預金で「年0.65%(税引き後年0.517%)」と、メガバンクの金利に比べて、高金利となっています。

また、オリックス銀行の資産運用向けの商品はシンプルで分かりやすいことも特徴です。

・定期預金:最低預入金額は「eダイレクト2週間定期預金」が50万円、「eダイレクト定期預金」が100万円で、まとまった資金を運用したい方におすすめの定期預金です。

・金銭信託:オリックス銀行の金銭信託、「eダイレクト金銭信託」は貸付先が1社のみですので分散投資はされませんが、シンプルでリスクを判断しやすくなっています。

・投資用不動産ローン:一般的な住宅ローンではなく、投資用不動産ローンをメインに取り扱っています。

オリックス銀行の口座開設はインターネットで申し込み、本人確認書類をアップロードもしくは郵送で提出するとお客様カードが届きます。お客様カードには口座番号や仮パスワードが記載されており、初回の利用設定に必要となります。また、キャッシュカードや通帳は発行されないので、注意が必要です。

また、預金口座のeダイレクト預金の利用手数料は、次のとおりです。

| オリックス銀行宛の振り込み (オリックス銀行内の資金移動) |

0円 |

| 他の金融機関宛の振込振り込み | 月2回まで無料 ※同月内に実際に資金が移動した回数が2回まで 3回目からは1回220円 |

※オリックス銀行 手数料一覧を基に作成

オリックス銀行は自行を資産運用向けのネット銀行と謳っており、ATMも店舗も持たず、人件費や設備投資を最小限にして、その費用を金利に回して高金利を実現しているので、資産運用に適した商品を提供しています。オリックス銀行は、サブ口座として大口の資産運用口座として利用することが最適でしょう。

また、オリックス銀行は振り込みやキャッシュカード・通帳から直接の引き出しができない、入金方法は他行からの振り込みのみといったデメリットはありますが、他行の振込手数料無料を使うなど工夫して入金してしまえば、ある程度まとまった金額を定期預金として貯めておきたい方には、高金利が何よりの魅力です。

【総合評価】おすすめのネット銀行5.UI銀行

UI銀行は2022年に開業した新しいネット銀行ですが、東京きらぼしフィナンシャルグループが100%出資している会社で、財務基盤としては堅実な銀行といえます。

UI銀行の特徴は、令和6年3月時点で3年定期預金金利が年0.35%という高金利、きらぼし銀行は平日日中は引き出し手数料無料、セブン銀行ATMはUIプラスという毎月の総預金の平均残高に応じたステージにより出金手数料・他行宛振込手数料が最大月20回無料になる、スマートフォンにアプリを入れれば最短翌営業日で口座開設が可能、という3点です。

UI銀行の金利、ATM手数料、口座開設それぞれについて、詳しく解説します。

| UI銀行 | 三菱UFJ銀行 | 三井住友銀行 | |

|---|---|---|---|

| 普通預金金利 | 年0.20% | 年0.2000% | 年0.2000% |

| 定期預金金利(3年) | 年0.35% | 年0.3500% | 年0.3500% |

※UI銀行 金利、三菱UFJ銀行 円預金金利、三井住友銀行 円預金金利を基に作成

・ATM手数料:UI銀行にはUIプラスという優遇サービスがあり、UI銀行の総預金の1ヶ月平均残高に応じて5つのステージがあり、ステージごとにATM出金手数料、他行宛振込手数料の優遇が受けられます。そして、きらぼし銀行に口座を持ってきらぼし銀行口座番号の登録をすれば、登録がない場合に比べて1ステージ上の優遇が受けられます。ステージの条件、各ステージの特典内容は次のとおりです。

| ステージ | 【1】口座がUI銀行のみの場合 | 【2】UI銀行にきらぼし銀行口座番号を登録した場合 (※3)(※4) |

|---|---|---|

| 1 | 総預金(※1)の1ヶ月平均残高 (※2)10万円未満 |

- |

| 2 | 口座開設時or総預金の1ヶ月 平均残高10万円以上 |

口座開設時or総預金の1ヶ月 平均残高10万円未満 |

| 3 | 総預金の1ヶ月 平均残高300万円以上 |

総預金の1ヶ月 平均残高10万円以上 |

| 4 | 総預金の1ヶ月 平均残高500万円以上 |

総預金の1ヶ月 平均残高300万円以上 |

| 5 | - | 総預金の1ヶ月平均残高 500万円以上 |

(※1)総預金には、円換算後の外貨預金残高を含みます。外貨預金の円換算方法は、ステージ判定期間のお預入平均残高を最終営業日の仲値にて計算します。

(※2)平均残高とは、1ヶ月の日々の残高を平均したもので月末時点での残高ではありません。

(※3)【2】の条件の方については、総預金の1ヶ月平均残高はUI銀行の残高を指します。(きらぼし銀行の平均残高は含みません。)

(※4)きらぼし銀行口座番号の登録が必要です。口座開設申込時にきらぼし銀行の口座番号を登録するか、UI銀行の口座開設後にきらぼし銀行で新たに口座開設をした場合はUI銀行コンタクトセンターに連絡が必要です。

※UI銀行 UIプラス(優遇サービス)を基に作成

各ステージごとの手数料無料回数は次のとおりです。

| ATM出金手数料無料回数 | 他行宛振込手数料無料回数 | |

|---|---|---|

| ステージ1 | 月1回 | 月2回 |

| ステージ2 | 月3回 | 月5回 |

| ステージ3 | 月7回 | 月7回 |

| ステージ4 | 月15回 | 月15回 |

| ステージ5 | 月20回 | 月20回 |

※UI銀行 UIプラス(優遇サービス)を基に作成

口座開設には、アプリをダウンロードし、次の3ステップで完了し、最短翌営業日に口座開設が可能です。また、アプリを使ってATMの利用ができるので、キャッシュカードが必要な方のみ発行申し込みを行います。

STEP1 口座開設

本人情報を入力します。

STEP2 本人確認申請

本人確認書類(運転免許証・個人番号カード・在留カード)のいずれか1点をアプリから撮影してアップロードします。その後、銀行が審査を行い、翌営業日以降に口座開設にの手続きに入ります。

STEP3 ログイン

受信したEメールを開いて、初回ログインの手続きを行えば口座開設完了です。

(任意) キャッシュカード新規発行申し込み

キャッシュカードが必要な方は、新規発行申し込みが必要です。

アプリからキャッシュカードの項目の新規発行申し込みをクリックします。

まとめると、UI銀行は普通預金・定期預金の金利がメガバンクよりも高く、ステージに応じてATM利用手数料・振込手数料が最大月20回無料です。さらに、「UI銀行にきらぼし銀行口座番号を登録」するだけでもATM利用手数料が月3回・他行宛振込手数料月5回まで無料(ステージ2)、スマートフォンアプリだけでも使える、という特徴があります。

振り込みの多い方や、スマートフォンだけで手続きしたい方にはおすすめです。

初心者におすすめのネット銀行3選

対応ATMが多く、手数料無料回数があり、高金利の分かりやすい初心者向けネット銀行はこちらの3行です。

初心者におすすめのネット銀行1.SBI新生銀行

SBI新生銀行は取引や残高に応じて5つのステージを設定する、「ステップアッププログラム」というプログラムがあり、各ステージに応じてさまざまな優遇サービスを受けられます。

その中で、証券会社であるSBI証券との口座連携サービスである、「SBI新生コネクト」を申し込むと、ステップアッププログラムの最上位であるダイヤモンドステージになり、提携機関ATMの入出金手数料が全て無料、他行あて振込手数料が月10回まで無料、さらに円普通預金金利が年0.3%(税引き前)にアップするという、とてもお得な特典を受けられます。

ネット銀行初心者の方でも、手数料無料・高金利に魅力を感じられる方で証券会社の口座開設に抵抗がなければ、各種手数料無料や金利優遇の受けられるSBI新生銀行がおすすめです。

初心者におすすめのネット銀行2.ソニー銀行

ソニー銀行は、無条件で月4回のATM手数料無料回数が設定されており、提携ATMもセブン銀行をはじめ、多くのコンビニや銀行で利用可能です。ソニー銀行は2001年に開業しており、ネット銀行の中ではかなり歴史のある銀行で、実績もあるために信頼度の高いネット銀行といえます。また、外貨預金にも力を入れており、外貨に興味のある方にもおすすめのネット銀行です。

取りあえずネット銀行を作ってみたいという初心者の方でも、歴史と信頼度からおすすめできるネット銀行です。

初心者におすすめのネット銀行3.楽天銀行

楽天銀行は楽天市場などで有名な楽天グループのネット銀行で、楽天証券との口座連携サービス「マネーブリッジ」による金利優遇、振り込みや支払いなどの取引で楽天ポイントが貯まり、さらに登録無料の「楽天銀行ハッピープログラム」に加入すると、前月の残高によって、ATMの無料回数(最大月7回)や他行振込手数料(最大月3回)、楽天スーパーポイント獲得倍率が最大3倍になる特典が受けられます。

初めてのネット銀行で不安な方も、名前の知れている楽天グループのネット銀行なら安心して利用できるのではないでしょうか。

初心者向けのネット銀行でもそれぞれ特色があります。

細かい条件などがなく、手数料無料回数が多いのはソニー銀行(月4回)で、多少条件があってもATM入出金手数料無料回数が多い方が良い場合はSBI新生銀行(SBI証券のSBIコネクトに加入してダイヤモンドステージになれば、ATM出金手数料無料、他行宛振込手数料50回まで無料)、知名度があり高金利でポイントが貯まる楽天銀行といった特徴・特色があります。

初心者の方は、自分の優先事項をこの中から選択すれば、どのネット銀行に申し込むべきかを決定することができるでしょう。

預金専用口座におすすめのネット銀行3選

高金利の預金口座、定期預金のオプションが豊富な預金専用口座に向いているネット銀行はこちらです。

預金専用口座におすすめのネット銀行1.オリックス銀行

オリックス銀行は自行でも認める資産運用向けのネット銀行で、ATMでの入出金なし、入金は他行からの振り込みのみといった利便性のデメリットはありますが、そういったコスト削減により7年の定期預金で「年0.65%」という、メガバンクの金利に比べて高金利を実現しています。

また、金銭信託や投資用不動産ローン商品も取り扱っており、まとまった金額を資産運用目的で預けておくこともでき、預金専用口座としてとても優秀なネット銀行です。オリックス銀行は入出金はほとんどせず、まとまったお金を高金利で預けておきたい方にはおすすめのネット銀行です。

預金専用口座におすすめのネット銀行2.UI銀行

きらぼし銀行のバックアップを受けているUI銀行も、令和6年3月時点で3年定期預金金利が年0.35%という高金利で、さらにきらぼし銀行ATMでは平日は引き出し手数料無料、セブン銀行ATMはUIプラスのステージにより出金手数料・他行宛振込手数料が最大月20回無料になります。

手数料無料も魅力ですが、きらぼし銀行のバックアップがあるため、長期の預入も安心です。月々の余剰資金ができたら手数料無料のATMからコツコツ貯めていく、といった貯蓄をしたい方におすすめです。

預金専用口座におすすめのネット銀行3.ソニー銀行

ソニー銀行は、無条件の月4回のATM手数料無料回数も魅力ですが、「外貨なミカタ」という外貨建て投資信託、FX、外貨建て積立定期預金などの商品にも力を入れており、外貨での長期投資・短期投資も可能です。

外貨について興味があり、リスクを取ってでも投資をしたい、低金利の円預金より外貨建ての高金利で資産を増やしたい、という方にはソニー銀行がとても合っているでしょう。

預金専用口座向けのネット銀行を紹介しましたが、それぞれ特徴があります。せっかく長期に預けるので高金利が良い、まだ歴史の浅いネット銀行でも破綻などを気にせず長期に安心して預けておきたい、円預金よりも高金利の外貨建預金に預けておきたいなど、それぞれのニーズにあった銀行を選んでください。

振り込みや引き落としにおすすめのネット銀行2選

手数料無料で振り込みでき、複数の口座と連携しやすい、通常使いにおすすめのネット銀行はこちらです。

振り込みや引き落としにおすすめのネット銀行1.UI銀行

UI銀行にはUIプラスという優遇サービスがあり、きらぼし銀行に口座を持ってきらぼし銀行口座番号の登録をすると、ステージ2からスタートすることができます。ステージ2の場合、ATM手数料が月3回無料、他行宛振込手数料が月5回無料と、大きな負担がなく振込手数料無料の恩恵が受けられます。

さらに、毎月の残高を10万円以上に維持できているとステージ3となり、ATM手数料が月7回無料、他行宛振込手数料が月7回無料と、振り込みや入出金が多くない家庭であれば、無料回数の中で十分賄えるでしょう。

振り込みや引き落としにおすすめのネット銀行2.SBI新生銀行

SBI新生銀行は、既に何度も紹介しているとおり、利用状況に応じたステップアッププログラムがあり、ステージによって金利や各手数料が無料になります。そして、証券会社であるSBI証券との口座連携サービスである、「SBI新生コネクト」を申し込むと、ステップアッププログラムの最上位であるダイヤモンドステージになり、他行あて振込手数料が月10回まで無料、セブン銀行ATMなどの提携ATMのATM出金手数料が常に無料となります。

SBI証券に口座を作るだけで、ダイヤモンドステージの特典が受けられるようになり、しかも提携ATMの利用手数料が無料、他行宛振込手数料が10回まで無料と、日常生活用に使う口座でしたら、まず手数料が発生しない状況となるでしょう。

証券口座の登録に抵抗がなければ、手数料の面でも金利の面でとても有利となるので、ATMの入出金・他行宛振り込みが多めの方にはベストなネット銀行です。

ネット銀行のメリット

普通の銀行に比べた場合の、ネット銀行のメリットは次のとおりです。

ネット銀行のメリット1.手数料が安い

ネット銀行の大きな魅力の一つは、その低コスト体系です。従来の銀行と比較して、ネット銀行は実店舗を持たないため、その分のコスト削減が可能になっています。結果として、顧客に対しては手数料が安く設定されているのが一般的です。例えば、振込手数料、口座管理費、さらにはATM利用料など、さまざまな手数料が削減され、ユーザーにとっては非常に経済的な選択肢となります。

ネット銀行のメリット2.いつでもどこでも利用可能

インターネットがあれば、地域や時間に縛られることなく銀行サービスを受けられるのは、ネット銀行の大きな利点です。スマートフォンやPCから簡単にアクセスでき、深夜や休日でも自分の都合に合わせて利用できます。これにより、忙しい現代人のライフスタイルにマッチし、時間的な制約を受けずに銀行サービスを受けることが可能です。

ネット銀行のメリット3.簡単な口座開設プロセス

ネット銀行では、オンライン上で簡単に口座開設ができる点も魅力の一つです。店舗に足を運ぶ必要がなく、オンラインフォームに必要情報を入力し、本人確認資料をアップロードするだけで、手続きが完了します。この手軽さは、時間や場所に制約がある方にとって、非常に大きなメリットとなります。

ネット銀行のメリット4.多様なオンラインサービス

ネット銀行では、オンライン専用のサービスが豊富に用意されています。例えば、指定振り込み機能、外貨預金やローン申し込みなど、多様なニーズに応えるサービスが整っています。これらのサービスは、オンライン上で簡単に利用開始でき、必要に応じてカスタマイズが可能です。

ネット銀行のメリット5.高金利の預金口座

ネット銀行は、一般的に高金利の預金口座を提供しています。実店舗を持たない分、経費削減が可能であり、その利益を顧客に還元する形で高い金利が提供されます。

特に、定期預金や高金利の普通預金は、資産を増やすための魅力的な選択肢となり得ます。これにより、ユーザーは自分の資金を効率的に増やすことができ、将来の貯蓄に対する大きな助けとなります。

[olive_bank_mp]

ネット銀行のデメリット

ネット銀行のデメリットは次のとおりです。

ネット銀行のデメリット1.対面でのサービスがない

ネット銀行の大きなデメリットの一つは、対面でのサービスが提供されないことです。これは、問題が生じた際に直接行員と話すことができないため、一部の利用者にとっては不安や不便を感じる原因になります。特に、個別の問題や複雑な要件を持つ場合、オンラインや電話サポートだけでは解決が困難なことがあります。

ネット銀行のデメリット2.店舗が存在しない

ネット銀行は物理的な店舗を持たないため、店舗を訪れての取引や相談ができません。これにより、現金の預入や引き出しに限界があったり、書類の提出がデジタル化されていない場合に不便を感じることがあります。また、直接的な人との接触を好む利用者には向いていないかもしれません。

ネット銀行のデメリット3.大きな取引には不便

ネット銀行では、一定の金額以上の大きな取引を行う際に追加の手続きが必要な場合があります。また、大きな金額を動かす際のセキュリティ上の懸念や、取引の確認手続きが面倒である点もデメリットといえます。大きな投資や資産管理を考えている方には重要な問題になり得ます。

ネット銀行のデメリット4.初心者には難しい場合がある

ネット銀行の利用は、インターネットやパソコン、スマートフォンに慣れていない人にとっては難しいと感じることが多いでしょう。特に、二段階認証など、セキュリティ対策が複雑であるため、初心者や高齢者などは慣れるまでに苦労することがあります。

ネット銀行のデメリット5.ネット環境が必要

ネット銀行を利用するためには、安定したインターネット環境が必須です。インターネットアクセスが不安定な場所や、ネット環境が整っていない地域では、ネット銀行のサービスをフルに活用することができません。これは、特に地方やリモートエリアに住んでいるユーザーにとって大きなデメリットです。

[olive_bank_mp]

ネット銀行を利用する上での注意点

ネット銀行を利用する際に注意することもあります。

ネット銀行の注意点1:セキュリティ対策を怠らない

ネット銀行のセキュリティは非常に重要です。

常に最新のセキュリティーソフトウェアをインストールし、オペレーティングシステムやブラウザも最新の状態に保ち、二要素認証などの追加セキュリティ機能を活用し、不正アクセスやフィッシング詐欺からアカウントを守ることが必要です。

ネット銀行の注意点2:パスワード管理の徹底

強固なパスワードを設定し、定期的に変更することは、ネット銀行を安全に利用するための基本です。単純で推測しやすいパスワードや、他のサイトと同じパスワードの使用は避け、英数字と記号を組み合わせた複雑なパスワードを使用することが推奨されます。

幾つものパスワードを管理することが難しい場合は、パスワードマネージャーの利用や、紙ベースでの保管など、対策を考える必要があります。

ネット銀行の注意点3:公共のWi-Fiは使用しない

公共のWi-Fiは便利ですが、セキュリティが弱いため、オンラインバンキングには適していません。

公共のWi-Fiを使用すると、第三者にデータを盗まれるリスクが高まります。可能な限り、セキュリティの高いプライベートネットワークやVPNを使用して、ネット銀行へのアクセスを行うようにしましょう。

ネット銀行の注意点4:定期的な口座確認

不正な取引を早期に発見するためには、定期的に口座の確認を行うことが大切です。少なくとも月に一度は口座の明細をチェックし、不審な取引がないかを確認してください。もし不審な取引を発見した場合は、直ちに銀行に連絡を取ることが重要です。

ネット銀行の注意点5:不審なメールには注意

近年多いのがネット銀行をかたる詐欺です。その中でもフィッシング詐欺は、偽のメールを使って個人情報やログイン情報を盗み出す詐欺です。ネット銀行を名乗るメールでも、リンクや添付ファイルが含まれている場合は特に注意が必要です。不審なメールは開かずに削除し、もしメールの内容に心当たりがない場合は、直接銀行に確認を取ることが賢明です。

ネット銀行に関してよくある質問

ネット銀行の利用に関する質問もご紹介します。

Q1:ネット銀行の安全性は?

ネット銀行は、従来の銀行と同様に厳格なセキュリティ対策を施しています。データの暗号化、定期的なセキュリティ更新など、ユーザーの資産を守るための多層的な保護措置を講じています。しかし、ユーザー自身もセキュリティ意識を持ち、パスワードの管理や不審なリンクへのクリックを避けるなど、自衛策を講じることが重要です。

Q2:どのようなサービスがあるの?

ネット銀行では、口座開設、送金、請求書の支払い、貯蓄口座の管理、投資商品の購入など、従来の銀行で提供されている基本的なサービスのほとんどをオンラインで提供しています。また、アプリを通じた即時通知サービスや、オンライン専用の金融商品も提供されています。

Q3:手数料は本当に安いの?

一般的に、ネット銀行は物理的な支店を持たないため、運営コストが低く抑えられます。このため、ユーザーに対しては低い手数料や高い金利の預金口座を提供することが可能です。しかし、サービスによっては手数料がかかる場合もありますので、利用前に各銀行の料金体系を確認することが重要です。

Q4:どうやって口座を開設するの?

ネット銀行の口座開設は、ほとんどがオンラインで完結します。まずは銀行のウェブサイトにアクセスし、必要な個人情報を入力します。その後、身分証明書のアップロードや、オンラインでの本人確認が行われます。銀行によって手順が異なる場合がありますが、基本的には迅速かつ簡単に行えるよう設計されています。

Q5:外国通貨の取り扱いは?

ネット銀行によっては、外国通貨の預金口座を提供しているところもあります。これにより、複数の通貨で資産を管理したり、海外送金や為替取引を行うことが可能になります。ただし、提供される通貨や関連するサービスは銀行によって異なりますので、具体的なサービス内容や条件については、各ネット銀行の公式サイトで確認する必要があります。

おすすめネット銀行まとめ

本記事では、2024年最新版として、おすすめのネット銀行を比較紹介しています。おすすめの根拠はネット銀行の特徴である、手数料の安さ、提携ATMの無料回数、そして金利の高さから判断しています。これらの基準で選ばれたおすすめのネット銀行は、SBI新生銀行、楽天銀行、ソニー銀行、オリックス銀行、そしてUI銀行です。

これらの銀行はそれぞれ独自の特色があり、例えば、SBI新生銀行はATM利用手数料の安さ、楽天銀行は楽天ポイントが貯まる点、ソニー銀行は外貨預金の取り扱い、オリックス銀行は高金利の定期預金、UI銀行は即日口座開設可能といった特徴があります。

初心者向け、預金専用、振り込みや引き落としに便利なネット銀行もそれぞれ紹介しておりますので、ご自身のライフスタイルやニーズに合わせて最適なネット銀行を選んでみましょう。

[olive_bank_mp]

出典