親からタダで土地を借りて建物を建てた場合、相続が発生したらどうなるの?

使用貸借といわれるこのような貸し借りでは、土地の評価はどのようになるのでしょうか。

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

親の土地に子が家を建てる

タダで土地を借りている者の権利は、借地権のように強力ではありません。使用貸借の場合は貸主の都合で一方的に解除もできますので、貸主は第三者に土地を譲渡することもできます。借主には、土地を使い続ける権利はありませんので、退去することになります。

このように、財産として評価できる権利はありませんので、使用貸借の借主の財産評価額はゼロです。その結果、貸主の財産評価は自用地評価となります。

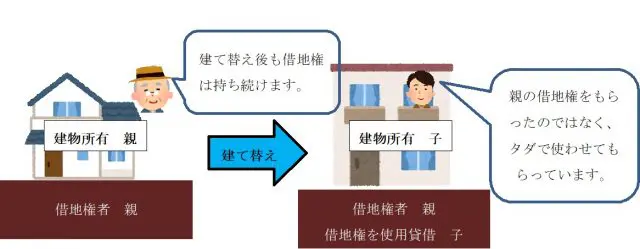

親の借地権を子が使用貸借

借地上に建っていた親所有の家が老朽化したため、子が所有する建物として建て替えた場合はどうなるでしょうか。借地権は譲渡できる債権です。子が借地権者となるのであれば、親から子に借地権が贈与されたことになり、贈与税が発生します。

例)自用地評価額1億円 借地権割合0.6 の借地権を30歳の子に贈与

借地権評価額=1億円×0.6=6000万円

贈与税額=(6000万円-110万円)×55%-640万円=2599.5万円

贈与額 基礎控除 税率 控除額

この場合、使用貸借の借主の権利はゼロのため、親の借地権を子が使用貸借することにすれば贈与税を回避できます。親が借地権を持ち、親が死亡したとき遺産として子が相続することにするのです。

ただし、借地権の使用貸借を明確にするために、「借地権の使用貸借に関する確認書」を税務署に提出しなければなりません。これをしない場合、借地上の建物所有者に借地権が発生しますので、約2600万円の贈与税を払う必要が生じます。

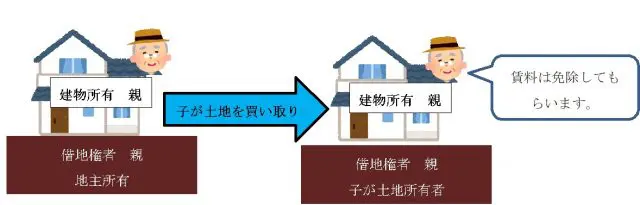

子が土地所有者になった場合

親が家を建てている借地の地主に相続が発生したとき、その相続人から土地の買い取りを要求されることがあります。所有者として活用することが難しい土地ですから、現金化してきれいに分けたいと考えることが多いのです。その際、親ではなく子が土地を買い取るとどうなるでしょうか。

子が土地所有者になったあと賃料の支払いがない場合には、子の所有地を親が使用貸借していることになります。使用貸借している者の土地の財産評価はゼロですから、親の借地権が子に贈与されたものとして取り扱われ、贈与税が発生することがあります。

この場合には、使用貸借ではなく賃貸借だけど賃料を免除しているということにします。親の借地権は移動していないということになりますので、贈与税は発生せず、借地権は親が死亡したときに相続することにします。

ただし、この場合も借地権は親が持ち続けていることを明確にするために、「借地権者の地位に変更がない旨の申出書」を税務署に提出する必要があります。

まとめ

土地は、所有だけでなく借りている権利(借地権)も、財産として評価され課税対象になります。今回紹介したように、親子間での賃料の授受がない貸し借りは、借地権の扱いに注意しなければなりません。扱いを間違えると、多額の贈与税が発生することもあります。

また、今回紹介した「借地権の使用貸借に関する確認書」「借地権者の地位に変更がない旨の申出書」を提出したかどうかは、登記簿では確認できません。賃料支払いがなくなったときの事情を明確にしておく必要があります。

執筆者:宿輪德幸

CFP(R)認定者、行政書士