相続税対策は二次相続まで考えて行いましょう

夫が亡くなったからといって全て自分で相続すると、自分から子に相続する場合、この相続税が増え、全体で見ると相続税が増えてしまいます。この記事ではその点を説明したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

目次

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

一次相続だけを考えると、配偶者の税額軽減をフルに使った方が有利

夫が亡くなって、相続人が妻と子2人の場合を想定します。相続財産額が1億6000万円以内であれば、配偶者が全財産を相続すれば、相続税はゼロで済みます。

これに対し、法定相続分で分けると、配偶者が相続する全財産の2分の1には相続税がかかりませんが、子が相続する全財産の2分の1(子1人分4分の1×2人分)には相続税が課せられます。これだけを見ると、配偶者が全額相続した方が節税になっているように思えます。

二次相続まで考えると

しかしながら、いずれ配偶者自身が亡くなって、子に財産を相続しなくてはいけない時期がやってきます。相続税対策というのは、今ある資産をできるだけ多く、子孫に残すことが目的です。

子の世代になって税負担が増えてしまっては、全体で見たら相続税対策は間違っていたということにもなりかねません。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

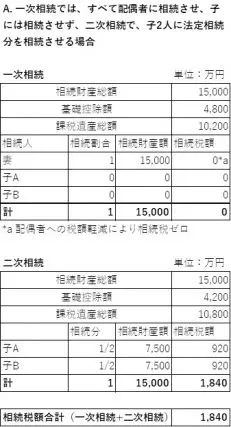

ケースA 一次相続で全て配偶者が相続し、二次相続で子2人に法定相続分を分配する場合

ケースAの場合、一次相続では相続税を支払う必要はありませんが、二次相続では子2人で1840万円と多額の相続税を支払うことになります。それは、相続財産額が増えれば増えるほど相続税額が大きくなる超過累進課税方式をとっていることによります。

大きな金額を一度に相続するより、相続を二度に分け、金額を小さくした方が税金の総額が小さくなる傾向にあります。

また、二次相続では配偶者の税額軽減が適用できないことおよび法定相続人が1人減るので、基礎控除額が小さくなることも影響しています。

注)相続税額計算

二次相続

(10800万円×1/2)×30%-700万円=920万円

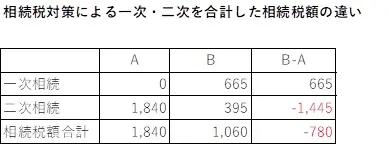

ケースB 一次相続・二次相続とも法定相続分どおり分配する場合

一次相続・二次相続とも法定相続分で分配した場合は、一次相続665万円、二次相続395万円、計1060万円となり、総額ではケースAより安くなります。

これはケースAで述べた、相続税が超過累進課税方式によること、一次相続で子に相続させたことにより、二次相続での相続額を減らしたことが影響しています。

注)相続税額計算

一次相続

(10200万円×1/4)×15%-50万円=332.5万円

二次相続

(3300万円×1/2)×15%-50万円=197.5万円

ケースA/Bの比較

改めて下の表にまとめましたが、ケースAとケースBを比較するとケースBの方が、780万円も安くなっています。配偶者の税額軽減があるからといって、一次相続で配偶者に全ての財産を相続させる方法に飛びついてはいけないということがお分かりいただけたかと思います。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー