更新日: 2020.12.13 生命保険

保険金500万円の終身保険に保険料499万円を払う…相続上どんなメリットがあるの?

執筆者:宿輪德幸(しゅくわ のりゆき)

CFP(R)認定者、行政書士

宅地建物取引士試験合格者、損害保険代理店特級資格、自動車整備士3級

相続専門の行政書士、FP事務所です。書類の作成だけでなく、FPの知識を生かしトータルなアドバイスをご提供。特に資産活用、相続トラブル予防のため積極的に「民事信託(家族信託)」を取り扱い、長崎県では先駆的存在となっている。

また、離れて住む親御さんの認知症対策、相続対策をご心配の方のために、Web会議室を設置。

資料を画面共有しながら納得がいくまでの面談で、納得のGOALを目指します。

地域の皆様のかかりつけ法律家を目指し奮闘中!!

https://www.shukuwa.com/

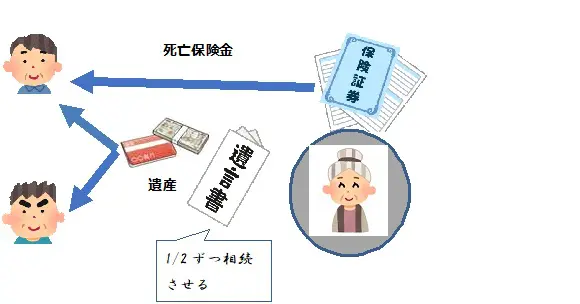

死亡保険金は遺産にあらず

相続トラブルのほとんどは、遺産の分け方を決める協議がうまくいかないことで発生します。不動産などは民法で決められた割合(法定相続分)で分割することが難しく、相続登記が放置されたり、処分の難しい共有相続とされることもあります。

推定相続人が納得できる遺言を作成し、相続人の協議を回避するのが有効な対策です。遺言に記載のない財産は遺産分割協議の対象になりますので、遺産の全てを網羅する書き方が必要になります。

しかし、死亡保険金は受取人の固有財産であり、遺産ではありません。財産を多く渡したい相続人を死亡保険金受取人とする生命保険に入れば、遺言では平等に相続させながら、実際に受け取る財産に差をつけることも可能です。

遺留分対策として

兄弟姉妹以外の法定相続人には「遺留分」という権利があります。子の場合には、法定相続分の1/2となっており、遺言によって指定された遺産の取り分がこれに満たないときには「遺留分侵害額請求」をすることで、余分に相続した者から支払いを受けることができます。

遺留分の対象となるのは遺産です。死亡保険金は遺産ではありませんので、遺留分を計算する対象財産とはなりません。この効果を利用して、遺留分侵害額請求を回避する対策に使うことができます。

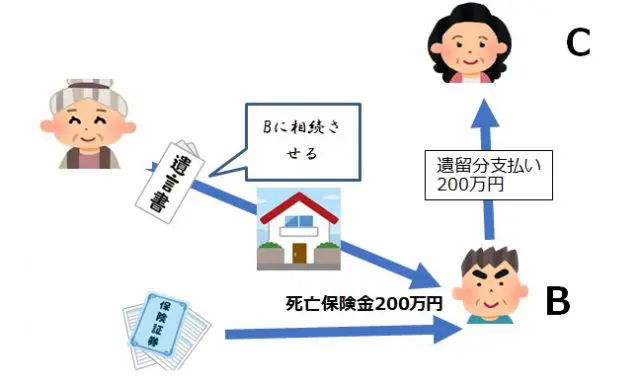

例)Aさんは、同居して面倒を見てくれるBさんに遺言でなるべく多くあげたい。

Cさんの遺留分=1000万円×1/2(法定相続分)×1/2=250万円

Bさんに自宅を相続させると、金銭を全てCさんに相続させても遺留分に50万円不足します。Cさんに遺留侵害額請求をされると、Bさんは50万円を自分のお金で支払わなければなりません。

<200万円を終身保険にする>

Aさんは、現金200万円で死亡保険金受取人をBさんとする終身保険に入りました。その結果、遺産は自宅の800万円となります。

Cさんの遺留分=800万円×1/2(法定相続分)×1/2=200万円

遺言により自宅を相続したBさんは、Cさんから遺留分侵害額請求をされた場合には、死亡保険金として受け取った200万円を支払うことで決着します(遺言で「Bは自宅を相続する代償として、Cに200万円を支払う」として、遺留分の発生を回避することもできます)。

一時払終身保険

このように相続対策に使う保険として「一時払終身保険」が活用されています。その名のとおり、終身保険の保険料を一回で払ってしまう保険です。

筆者が入手した大手保険会社のパンフレットを例にすると、死亡保険金500万円に対して保険料は

75歳 男性:498万9000円、女性:497万9850円

80歳 男性:499万1800円、女性:498万4150円

となっています(保険料や契約可能な年齢などは保険会社によって異なります)。

高齢になってからの加入では、保険金額とほぼ同じ額の保険料を支払うことになります。しかし、この場合は「保険金」という肩書のお金にするというところに意味があるのです。

さらに相続税の節税効果もあります。死亡保険金は税務上「みなし相続財産」として相続税の課税対象となりますが、法定相続人1人当たり500万円まで非課税となります。法定相続人が5人であれば、2500万円(保険金の受取人が1人であっても同額)です。

相続財産8500万円であれば2500万円(8500万円-基礎控除額6000万円)に対し相続税が掛かりますが、相続財産6000万円と死亡保険金2500万円であれば、相続税非課税です。

原則、死亡保険金は相続財産ではありませんが「到底是認できないほどに不公平である場合には、特別受益として相続財産に持ち戻し、遺産分割の対象になる」と平成16年に最高裁で判示されています。ただし、是認できるか否かの判断は諸般の事情を総合して考慮とされていますので、ご注意ください。

執筆者:宿輪德幸

CFP(R)認定者、行政書士