地震保険を詳しく知ろう【その2】

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

保険料の設定

地震保険の保険料は、建物の構造(鉄骨・コンクリート造か木造か)および所在地の都道府県により一律に決まっています。火災保険料は各保険会社によって異なりますが、地震保険は政府の再保険ということもあり、保険会社にかかわらず一律に決まることが火災保険との違いです。

建物の構造および都道府県ごとの地震保険料は以下の通りです。

地震保険料表

※財務省作成「地震保険制度の概要」から引用

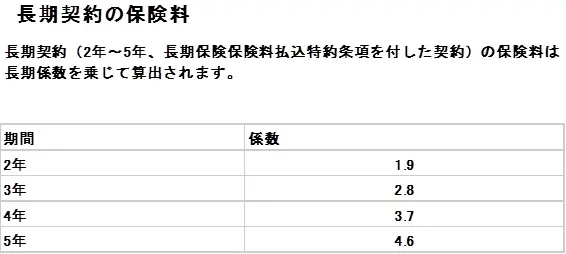

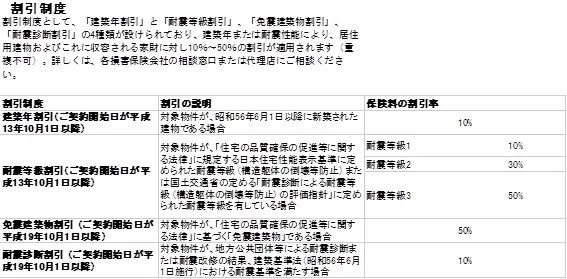

地震保険料の割引

地震保険料の割引には、2年間~5年間の長期付保による長期割引と建築年、耐震等級など建物の仕様による割引があります。

※財務省作成「地震保険制度の概要」から引用

地震保険料の試算

「地震保険料表」、「長期保険料割引」およびその他の「割引制度」をもとに地震保険料を試算してみましょう。

前提:

所在地:東京都

建物構造:木造建物

保険の対象:建物および家財

地震保険の保険金額:通常の火災保険の保険金額3000万円および家財保険の保険金額1500万円のそれぞれ50%

地震保険の期間:5年間

築年度:2020年―新築

耐震等級など:なし

3万8900円*1×{(3000万円+1500万円)×50%÷1000万円}*2×(100%-10%*3)×4.6*4=36万2354円

*1 木造建物、東京都、1年あたり地震保険料

*2 保険金額調整

*3 建築年割引

*4 5年長期契約割引

上記条件で算出した地震保険料は5年で36万2354円です。1年あたりおよそ7万2471円、10年かけると72万4708円になります。通常の火災保険の保険金額の50%しか補償されないことを考えると、決して安くない保険料といえるでしょう。

まとめ

地震保険と火災保険は同じような保険だと思われることが多いようですが、保険の成り立ちや構造からもかなり違った保険であることがおわかりいただけたかと思います。

地震のリスクは日本では決して無視することはできないものです。地震保険を詳しく知り、適切に保険を付保することが大切だと思います。

[出典]財務省「地震保険制度の概要」

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー