【相談】地震保険で家の再建はできますか?

万が一、地震で住まいに損害が生じたとき、役に立つものの一つに「地震保険」があります。今回は、地震保険で家の再建が可能かどうかを考えてみたいと思います。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

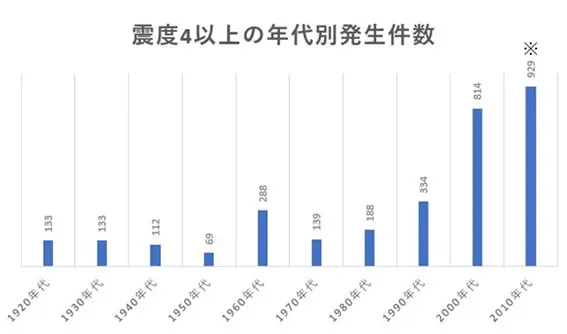

地震の発生頻度は増加傾向

昔と違い、今は各地で発生した地震情報をネットからすぐに知り得る時代となりました。地震情報に触れる頻度が高いことから、自分自身が地震に遭遇していなくても、地震がやけに多いと感じることがあるのかもしれません。

しかし、実際の統計でも大きな地震の発生頻度は多くなっていることが分かります。以下は、気象庁の「震度データベース検索」より筆者が作成した表になります。2000年代以降、震度4以上の発生頻度が、それ以前の倍以上になっていることが分かります。

※1920年代は1922年1月1日からの集計値

※2010年代は2019年4月30日までの発生件数

ちなみに、同データベースから、過去の地震を最大震度と地震規模の大きい順に並べてみると、興味深い結果が出てきます。(震度4以上で検索)

上位10件の地震のうち、地震規模順ではその発生年代に偏りは見られませんが、最大震度順では2000年代に偏っているように見えます。

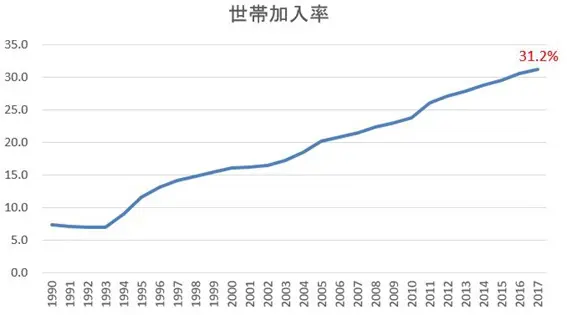

地震保険の加入状況

では、地震保険の加入状況はどうでしょうか? 損害保険料率算出機構の地震保険統計によれば、2017年時点の世帯加入率は31.2%となっています。

1993年より前に最大震度6以上の地震が発生したのは1982年が最後ですが、1993年以降はほぼ毎年発生しています。阪神・淡路大震災が発生したのが1995年。大きな地震の発生に比例するように、世帯加入率も増えているようです。

また、同機構のホームページでは、都道府県別の世帯加入率の高さを、色分けされた日本地図上で見ることができます。

大きな地震を経験している地域や首都直下地震、南海トラフ地震が懸念されている地域の加入率が高いことが分かりますので、ぜひチェックしてみてください。

地震保険で家の再建は可能か?

地震などを原因とする、火災による家の損傷は火災保険では補償されません。地震・噴火またはこれらにより発生した津波による損害の補償を受けるためには、地震保険に加入する必要があります。

地震保険は単独で加入することはできず、原則、火災保険に付帯する形となります。なお、ここでいう「家」とは住居用の建物(併用住宅を含みます)です。地震保険では、店舗や事務所などは対象外です。

また、家に対して補償される保険金額には上限があり、火災保険の保険金額の30%~50%の範囲内かつ5000万円が上限です。

例えば、家が全損した場合の、再建に必要な金額が2000万円とします。火災保険ではその額の全額を保険金額として設定できますが、地震保険は火災保険の保険金額の50%が限度なため、1000万円までしか保険金額を設定できません。

そのため、地震が原因による火災などで家が全損しても、地震保険の保険金だけでは家の再建はできません。これは、災害にあったときに、「被災者の当面の生活立て直し費用として保険金を充てること」を地震保険の主な目的としているためです。

火災保険に付加できる2つの特約

主契約の火災保険には、一般的に「地震火災費用保険」という保険が自動付帯しています。これは、条件を満たせば地震・噴火、またはこれらによる津波を原因とする火災による建物・家財の損害保険金の5%程度を補償するものです。

これに「地震火災費用保険金支払割合変更特約」という特約を付加することができます。この特約を付加した場合、「地震火災費用保険金」の支払割合が5%から50%にアップします。

その結果、この特約を付加した火災保険と地震保険の保険金の合計で、全損した家の再建費用をカバーできる場合があります。

例)■家の再建に必要な額2000万円

■火災保険の保険金額2000万円+地震火災費用保険金支払割合変更特約付与

■地震保険の保険金額1000万円(火災保険金額の50%)

全損の場合の保険金の支払い

地震保険による支払い(1000万円)

+地震火災費用保険(特約あり、火災保険の保険金額の50%=1000万円)

=2000万円

なお、地震火災費用保険金支払割合変更特約は、「建物・家財両方に地震保険をかけている場合に付加できる」など、条件がありますので注意が必要です。

また、もうひとつ火災保険に付加できる特約に「地震危険等上乗せ特約」があります。こちらは地震を原因とする火災だけでなく損壊・埋没・津波による流失なども補償対象です。「地震火災費用保険金支払割合変更特約」より特約保険料は高くなるようです。

火災保険や地震保険の保険料も増加傾向

場合によっては、保険で、地震による家の全損をカバーすることは可能のようです。しかし、自然災害の増加に伴い、保険金の支払いが増加しています。そのため、火災保険や地震保険の保険料も見直しが行われ、保険料は増加傾向にあるようです。

例えば、地震保険の保険料改定については、2015年9月30日の金融庁への届出で3段階に分けて改定することが決まっていました。これは2011年の東日本大震災の影響を踏まえたものです。

届出では全国平均で約19%値上げが必要でした。しかし、火災保険、地震保険ともに改定が続いていたことなどもあり、一気に値上げするのは影響が大きいことから、これを3段階に分けて改定することになりました。

直近では2019年1月に2回目の改定が行われました。都道府県ごとに改定率には幅があり、増えたところもあれば減ったところもあります。

例えば、最も保険料の高い東京、神奈川、千葉、静岡で、木造非耐火構造・地震保険期間1年・地震保険金額1000万円あたり(割引適用なし、一括払いの場合)の保険料は年3万8900円です。

保険料はさまざまな条件により変わってきますので、保険会社によく相談する必要があります。保険料が日々の生活を圧迫してしまうのは本末転倒ですので、家計の状況をよく把握されたうえで検討するようにしてください。

出典:地震防災研究推進本部ホームページ「長期評価による地震発生確率値の更新について」

国土交通省 気象庁「震度データベース検索」

損害保険料率算出機構 『2017年度版 地震保険統計「第4部 地震保険」』

執筆者:小山英斗(こやま ひでと)

CFP(日本FP協会認定会員)