加入義務が広がる自転車保険、安易に加入すると補償が重複することも?加入前に確認しておきたいこと

でもこの自転車保険、内容をよく理解しないまま加入すると、すでに加入している他の保険と補償が重複しているかもしれません。自転車保険についておさらいしていきましょう。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

自転車保険とは

まずは自転車保険の一般的な補償内容を見てみましょう。

■自分のための補償(傷害のための補償)

・死亡/後遺障害

被保険者が交通事故で死亡したり、重い障害が残ってしまった場合などに保険金が支払われます。

・入院/手術

被保険者が交通事故によるケガで入院や手術をした場合などに保険金、給付金が支払われます。

傷害のための補償は自転車搭乗中に限らず、歩行中の交通事故も対象となるのが一般的ですが、自転車保険の商品によっては自転車事故に限ったものもありますので補償範囲の確認が必要です。

■相手のための補償(賠償責任のための補償)

事故で他人にケガをさせたり他人のものを壊してしまったりして、損害賠償責任を負った場合に賠償金などが補償されます。また、交通事故に限らず日常生活の中で負った損害賠償責任についても補償されます。

上記の補償内容から自転車保険は「傷害保険」と「個人賠償責任保険」を組み合わせた保険といえます。

また、商品によっては相手を負傷させてしまった場合などに、自分の代わりに相手と交渉してくれる「示談交渉サービス」や、「弁護士費用等補償特約」といった特約を付加できるものもあります。損害賠償を請求されたときなどにはあると心強いといえます。

さらに自動車保険のようなロードサービスのある商品もあります。走行中にタイヤがパンクしてしまったような場合でも自宅まで自転車を運んでくれます。

保険の対象となる被保険者は、多くの商品で個人型、家族型などを選べます。

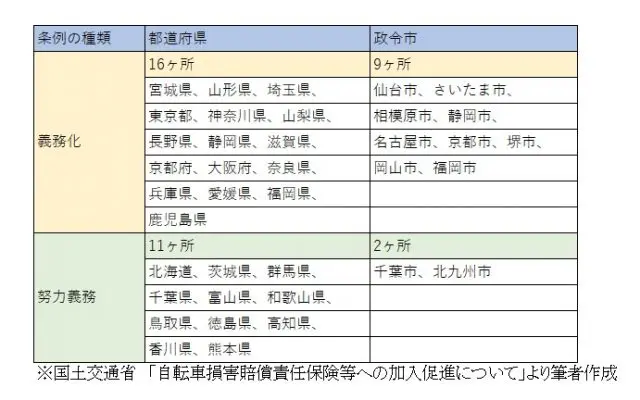

広がる自転車損害賠償責任保険などへの加入義務化

自転車損害賠償責任保険などへの加入義務について、2020年9月30日現在、国土交通省がまとめた各自治体の条例の制定状況は以下のとおりです。

実はこの加入義務については「自転車保険」に限られたものではなく、「自転車損害賠償責任保険等」となっています。

その背景は、自転車事故によって他人の生命や身体を害した場合に、加害者が数千万円もの高額の損害賠償を命じられる判決事例が近年出ていることから、自転車事故における被害者救済の観点から、条例により自転車損害賠償責任保険等への加入を義務化しているものです。

実際、2013年の神戸地方裁判所での賠償例では9521万円という高額な賠償事例もあります。自転車搭乗中に歩行者と正面衝突し、被害者が頭の骨を折るなどして意識が戻らない状態となったこの事故では加害者が子どもだったこともあり、その賠償責任を親が負うことになったケースでもあります。

既存の保険でカバーされている場合も

地方公共団体における条例の制定を支援するために国土交通省が作成した「自転車損害賠償責任保険等への加入促進に関する標準条例」の第2条によると、「自転車損害賠償責任保険等」は以下のように定義されています。

第2条

この条例において「自転車損害賠償責任保険等」とは、自転車の運行によって人の生命又は身体が害された場合における損害賠償を保障することができる保険又は共済をいう。

つまり、加入義務は必ずしも「自転車保険」でなくても、損害賠償責任を補償することができる保険であればいいということになります。

一般的に自転車保険は「傷害保険」+「個人賠償責任保険」といえますから、自転車保険はまさに損害賠償責任を補償することができる保険です。しかし、単独で個人賠償責任保険に加入していれば、自転車保険に加入していなくても、加入義務を果たしているといえます。

また、個人賠償責任保険は自動車保険や火災保険の特約として付加されているケースも多いことから、その場合でも賠償責任はカバーされています。傷害保険についても自動車保険や火災保険でカバーされていたり、生命保険の特約として付加されていたりするケースもあります。

自転車を購入したときに「TSマーク(自転車向け保険)付帯保険」に加入する人もいるかと思います。こちらも傷害補償と賠償責任補償のついた保険です。

こちらは青色と赤色のTSマークがありますが、青色TSマークの賠償責任の補償額は1000万円、赤色は1億円となっています。高額な賠償事例を考えると、赤色に加入した方が安心といえます。

自転車保険に加入する際には、すでに加入済の保険と補償範囲が重複していないかをしっかり確認することが大切です。

まとめ

自転車保険は保険料が数百円からとそんなに負担が高くないこともあり、高額な賠償責任に備えるには有効な手段といえるでしょう。

過去の事例から加害者が子どもとなっているケースも多いことから、お子さまがいるご家庭や、近年はスポーツタイプの自転車でツーリングを楽しむ人も増えていることから、スピードの出しやすいスポーツタイプの自転車に乗っている人などは特にしっかりと損害賠償責任に備えることを検討しましょう。

参考

国土交通省 自転車損害賠償責任保険等への加入促進について

執筆者:小山英斗

CFP(日本FP協会認定会員)