自由に使えるお金と貯蓄額は?<30代、40代の金銭感覚調査>?

ファイナンシャルプランナー

ファイナンシャルプランナー

大学卒業後、広告代理店に入社。

社会人生活をする中で、自分のお金の知識が高くない事を感じ、お金の知識をより持っている方が人生が豊かになると痛感。

人生をより幸せで豊かにする為にお金の知識を持ちたい気持ちが強くなり、ファイナンシャルプランナーの資格を取得

現在は、初心者の方が見て、分かりやすい記事を作成する事でお金の知識を発信することに注力している

目次

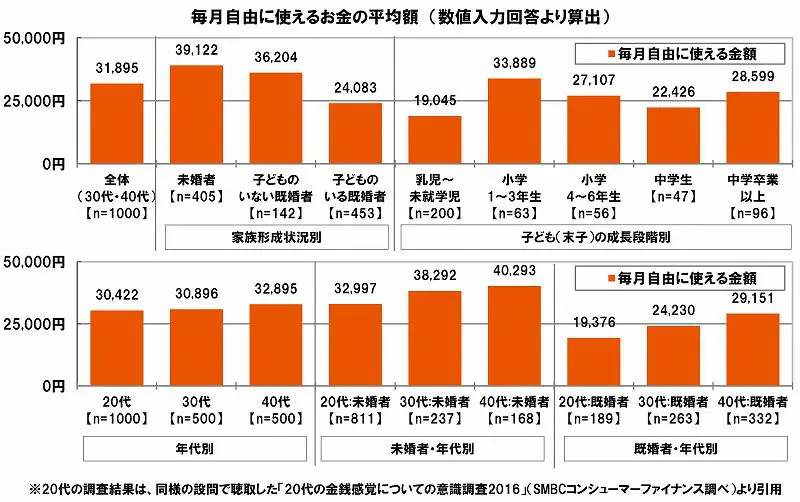

30歳~49歳、自由に使えるお金は?

30代・40代は、結婚や出産・育児、住宅の購入などのライフイベントを経験したり、出世をして若い頃よりも多くの収入を得るようになったりと、ライフステージの変化に富んだ年代なのではないでしょうか。

そこで、ライフステージの移り変わりによってお財布事情はどのように変化していくのかを探るため、30歳~49歳の男女1,000名(全回答者)に、毎月自由に使えるお金はいくらあるか聞きました。

・全体の平均額=31,895円

・未婚者=39,122円

・子どものいない既婚者=36,204円

・子どものいる既婚者=24,083円

お小遣いよりも子育て資金や教育資金の捻出・積み立てを優先するためか、未婚者よりも既婚者の自由資金は少なくなりました。

また、子ども(末子)の成長段階別に平均額をみると、乳児~未就学児(19,045円)や、中学生(22,426円)では、そのほかの成長段階よりも自由に使えるお金が少なくなりました。小学校入学前や高校受験前の子どもを持つ親は、自身のお小遣いなどの自由資金を控えめにしているようです。

20歳代の自由に使えるお金は?

さらに、同様の質問を行った20代の調査結果(※1)も利用し、毎月自由に使えるお金の平均額を年代別に比較したところ、以下のようになりました。

・20代=30,422円

・30代=30,896円

・40代=32,895円

一見して、特段の違いはみられませんでした。しかし、未婚者と既婚者にわけて年代別にみると以下のようになりました。

<未婚者>

・20代=32,997円

・30代=38,292円

・40代=40,293円

<既婚者>

・20代=19,376円

・30代=24,230円

・40代=29,151円

未既婚別では年代が上がるにつれて自由に使えるお金が多くなる傾向と、同年代では既婚者より未婚者で自由に使えるお金が多い傾向がみられました。年代が上がるにつれ余裕資金が増える一方で、結婚後は自由に使えるお金が少なくなる傾向にあることがわかりました。

※1:SMBCコンシューマーファイナンス「20代の金銭感覚についての意識調査2016」より 以下、20代の調査結果は同調査より引用しています。

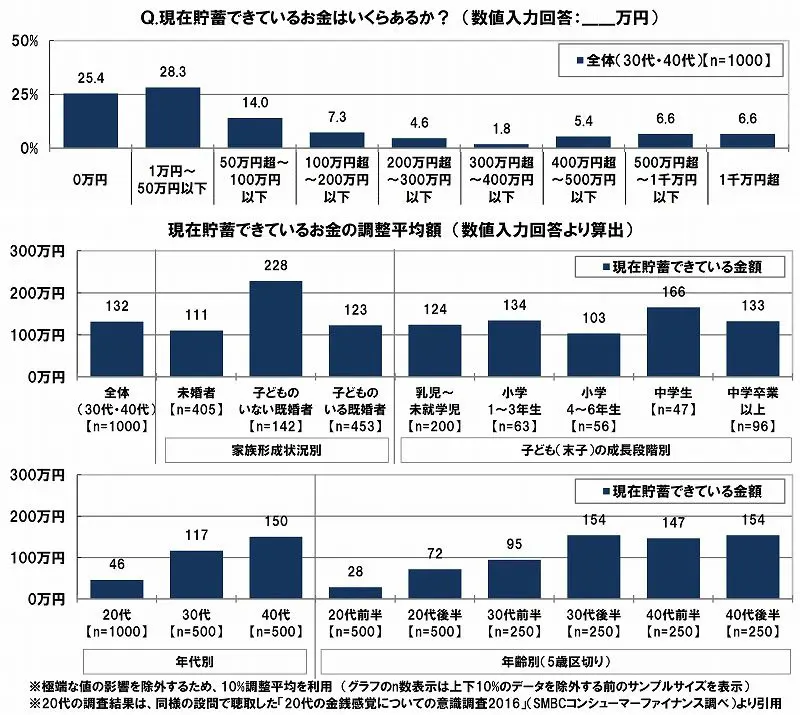

現在の貯蓄額は?

次に、全回答者(1,000名)に、現在貯蓄できているお金はいくらあるか聞いたところ、貯蓄できていないとする「0万円」が25.4%と、およそ4人に1人の割合でみられ、「1万円~50万円以下」(28.3%)と合計すると、半数以上(53.7%)の人が貯蓄額50万円以下であることがわかりました。

一方で、「400万円超~500万円以下」(5.4%)、「500万円超~1千万円以下」(6.6%)、「1千万円超」(6.6%)といった回答も少なくなく、貯蓄額が300万円を超えている人は合計で20.4%とおよそ5人に1人の割合となりました。ライフステージが多様化する30代・40代では、貯蓄ができている人とできていない人との間で大きな格差が生じているようです。

家族形成状況別に貯蓄額を調整平均(※2)にて比較すると、全体では132万円、未婚者は111万円、子どものいない既婚者は228万円、子どものいる既婚者は123万円となりました。子育て資金や子どもの教育資金のために貯蓄に励む方が多いのか、子どもがいない既婚者では貯蓄額が高めな傾向がみられました。

さらに、貯蓄額の調整平均を年齢別(5歳区切り)に比較すると、20代前半~30代後半までは貯蓄額の上昇傾向が続き(20代前半28万円→20代後半72万円→30代前半95万円→30代後半154万円)ますが、30代後半以降は横ばい(30代後半154万円→40代前半147万円→40代後半154万円)となりました。貯蓄がしっかりとできた方は、20代から30代にかけて、貯蓄に励んでいたのではないでしょうか。

※2:当該設問では、上位数%のデータにみられた極端な値(貯蓄額が数千万円・数億円など)の影響を除外するために、10%調整平均(上位と下位からそれぞれ10%のデータを除外して算出した相加平均)を利用しました。

30代・40代の財布の中身は?

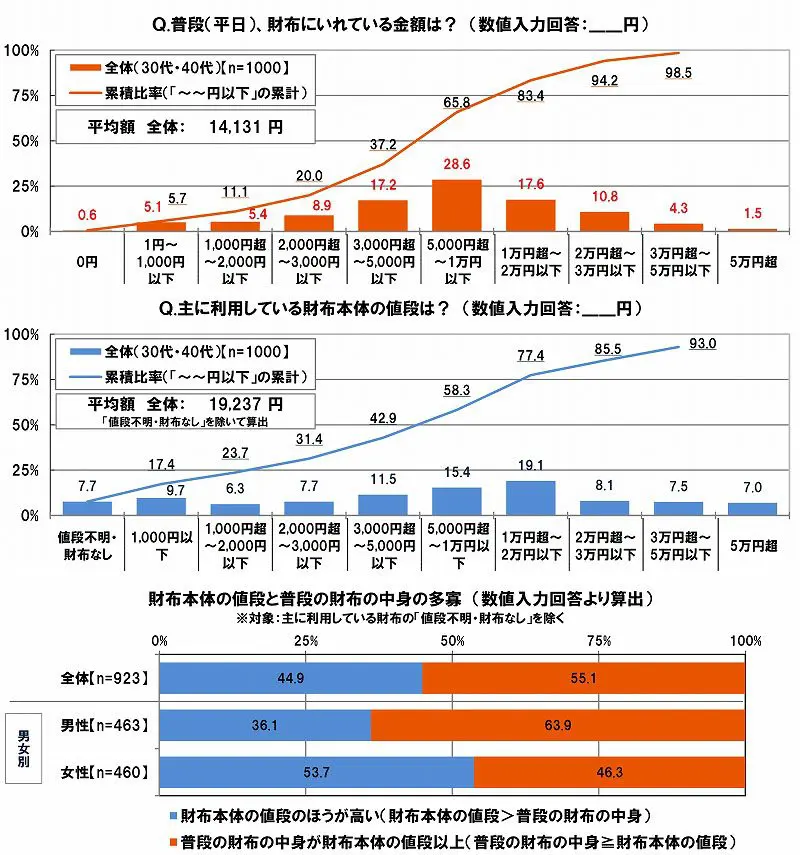

次に、30代・40代の財布の中身について質問を行いました。

全回答者(1,000名)に対し、普段(平日)、財布にいれている金額を聞いたところ、「3,000円超~5,000円以下」が17.2%、「5,000円超~1万円以下」が28.6%、「1万円超~2万円以下」が17.6%となり、所持金が『1万円以下』の方が累計で65.8%、『2万円以下』の方が累計で83.4%となりました。普段、財布に1万円前後いれている30代・40代が多いようで、平均額は14,131円となりました。

では、財布本体には、どの程度のお金をかけているのでしょうか。

主に利用している財布本体の値段を聞いたところ、「1万円超~2万円以下」(19.1%)などに回答が集まり、財布本体の値段の平均額は19,237円となりました。これは、普段の財布の中身よりも高い平均額となっています。

そこで、普段の財布の中身と財布本体の値段の多寡に注目すると、「財布本体の値段のほうが高い」割合(財布本体の値段>普段の財布の中身となった割合)は44.9%、女性では特に高く53.7%となりました。30代・40代では、身だしなみの一環として、財布などの小物にも惜しまずお金をかける方が多いのかもしれません。

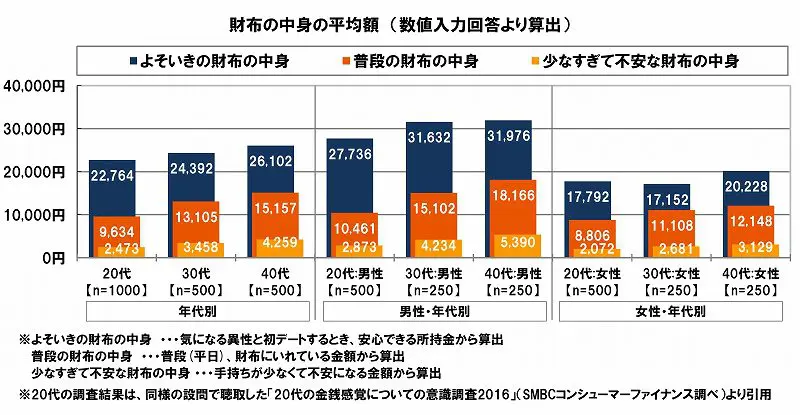

財布の中身の年齢による変化

では、お財布の中身は、年齢に伴ってどのように変化していくのでしょうか。

財布の中身の平均額を年代別に比較すると、「普段の財布の中身」は、20代で9,634円、30代で13,105円、40代で15,157円となりました。また、どこまで所持金が減ったら不安になるかで回答を募った「少なすぎて不安な財布の中身」については、20代で2,473円、30代で3,458円、40代で4,259円となり、どちらも年代が上がるにつれて金額が高くなりました。毎月自由に使える金額自体は年代別では大差がなかったものの、年齢に見合った現金を所持しておきたいと考える方が多いのではないでしょうか。

また、気になる異性との初デートの所持金を想定して回答を募った「よそいきの財布の中身」について、男性の年代別に注目すると、20代男性は27,736円、30代男性は31,632円、40代男性は31,976円となり、20代男性と30代・40代男性の間でおよそ4千円の差がみられました。

30代・40代の男性は、初デートに臨む際、20代のときよりも多めの金額を準備しておかないと安心できない傾向にあるようです。さらに、「よそいきの財布の中身」と「普段の財布の中身」の差額に注目すると、20代男性が最も大きく(よそいき27,736円-普段10,461円=差額17,275円)なりました。初デートのときの頑張り具合は、20代男性が一番なのかもしれません。

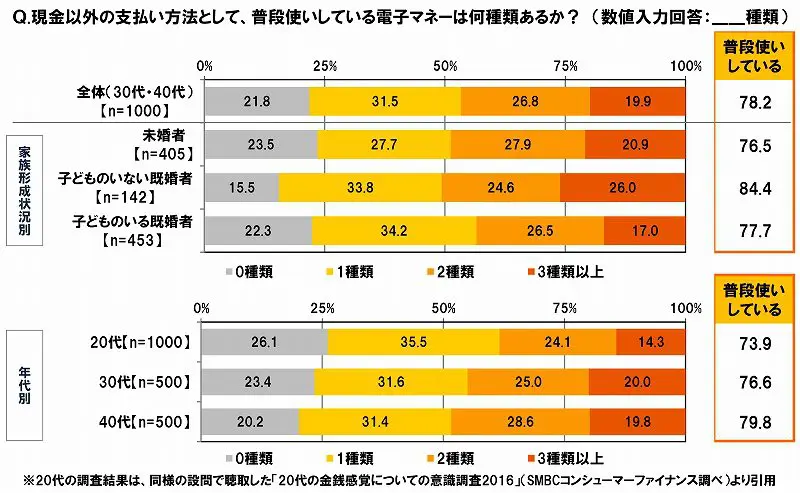

第二のお財布とも考えられる電子マネーの利用状況

全回答者(1,000名)に、現金以外の支払い方法として、普段使いしている電子マネーは何種類あるか聞いたところ、「1種類」が31.5%、「2種類」が26.8%、「3種類以上」が19.9%となり、それらを合計した『電子マネーを普段使いしている』割合は、8割弱(78.2%)となりました。

『電子マネーを普段使いしている』割合を年代別にみると、20代では73.9%、30代では76.6%、40代では79.8%となり、年代が上がるにつれて電子マネーを普段使いしている割合が高くなりました。電子マネーの利用は20代よりも40代で進んでいるようです。

執筆者:鴨志田 大輔

ファイナンシャルプランナー