「混合介護」って?保険外サービスは全額自己負担!自分達にできることは?

保険外のサービスの利用は全額(10割)自己負担です。民間介護保険や貯蓄などで備えましょう。

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

介護保険からの「生活援助」外し

自宅で受ける介護保険のサービスに訪問介護があります。訪問介護は、ホームヘルパーが居宅を訪問するサービスです。

サービスはケアプランに基づいて提供されます。食事・入浴・排せつなどの「身体介護」、掃除・買い物・調理などの「生活援助」、通院などを目的とした「通院乗降介助」の3つのサービスを受けることができます。

「生活援助」は現行でも、同居家族がいる場合は、原則、利用できません。ひとり暮らしで家事を行うことができない場合や、家族と同居していても十分な援助が受けられない場合に利用できます。

さらに、「生活援助」は介護保険から段階的に外されてきています。例えば、要支援1・2の人の訪問介護と通所介護は保険給付から外され自治体の総合事業に移行しました。昨年10月からは「生活援助」を一定回数以上利用する場合、ケアマネジャーに市区町村への届出を義務付けました。これは事実上の「生活援助」の利用制限です。

厚生労働省は、以前から要介護1・2の軽度者を介護保険から外すことを検討していますが、上記の流れを見ていると、介護保険は中・重度者しか利用できなくなるのではないかの懸念があります。

混合介護とは

介護保険の「生活援助」が縮小化する中、保険外サービスが拡大してきています。東京都は2018年度から国家戦略特区を活用して、混合介護のモデル事業を豊島区で始めました。

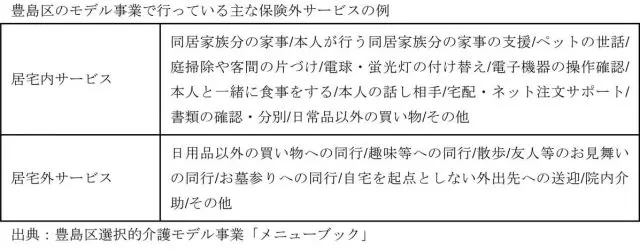

保険内のサービスと保険外のサービスを一体的に提供するのが「混合介護」です。具体的、どのような保険外サービスが提供されているのか豊島区選択的介護モデル事業のメニューを見てみましょう。

(1)訪問介護サービスでは提供できない、自宅での身近な困りごとに対応し、利用者の日常生活を支える「居宅内サービス」(2)訪問介護サービスでは提供できない、趣味のための外出等に同行し、利用者の生活の幅を広げる「居宅外サービス」(3)居室に設置したカメラやセンサーで24時間見守りを行い、必要に応じてヘルパーが電話による連絡や訪問をする「見守り等のサービス」の3区分があります。

「居宅内サービス」「居宅外サービス」は9事業所、「見守り等のサービス」は2事業所がサービスを提供しています。

料金は事業所によって異なりますが、「居宅内サービス」「居宅外サービス」は1時間3千円程度、「見守り等のサービス」は、おはなしカメラで1日2回程度、利用者の様子を訪問介護事業者・利用者家族が確認する「みまもりプラン」は月額5千円程度となっています。

早目の備えを

介護が必要になったとき、可能な限り自宅で自立した生活を送るためには、介護保険が縮小化する中、訪問介護に保険外サービスを組み合わせることが大切です。介護する家族の負担軽減にもなります。

しかし、保険外のサービスを利用した場合、サービス利用にかかる費用は全額(10割)自己負担になります。これからは所得格差が介護サービスの質・量の格差になるでしょう。したがって、一般の方は、民間介護保険や貯蓄などで早めに備えることが大切です。

執筆者:新美昌也(にいみ まさや)

ファイナンシャル・プランナー