給付型奨学金利用者は、アルバイトでの稼ぎ過ぎに注意?年収の目安は

しかし、アルバイトで稼ぎすぎると、奨学金の家計基準の対象外となってしまうかもしれません。どのようなケースに対象外となってしまうのか、奨学金の仕組みも含めて解説します。

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

給付型奨学金の家計基準は

給付型奨学金には家計基準があり、学生本人と生計維持者の収入額によって給付額が判定されます。生計維持者とは、父母がいれば原則父母の2人です。給付額は年収で決まるわけではなく、住民税から「支給額算定基準額」という金額を算出して決まります。

少しわかりづらいので、収入の目安をお伝えすると、本人、母、中学生の3人の家族の場合、母の給与収入の目安が221万円までなら第1区分となります。

ここで、奨学金の支援区分には3つのランクがあり、第1区分から第3区分に分けられます。第1区分とは、給付額が最も大きいランクで、学生本人と生計維持者の住民税が非課税である家庭の区分です。

住民税が非課税になる年収水準

では、住民税が非課税になる年収の水準はどのように計算すればよいでしょうか。住民税には均等割と所得割の2種類の税金がありますが、給付型奨学金の支給額算定基準額が0円となる所得割が非課税になる水準について確認したいと思います。

以下は、2020年現在の東京都の場合の所得割が非課税になる所得水準の計算式です。前年の総所得金額が、以下の計算式で求めた金額以下となれば所得割は非課税です。

(1)同一生計配偶者または扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+32万円以下

(2)同一生計配偶者および扶養親族がいない場合

35万円以下

例えば、先ほどの母・本人・中学生の3人家族の場合であれば、母は子ども2人を扶養していますから、(1)の計算式を使い、35万円× 3人+ 32万円= 137万円です。

先ほど第1区分となる給与収入の目安は221万円とお伝えしましたが、221万円から総所得金額を計算すると、136万7000円になります。137円以下ですから、所得割が非課税になり第1区分に該当するというわけです。

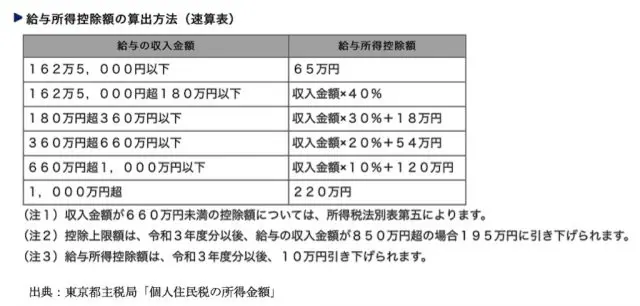

さて、ここで、給与から総所得金額を算出する方法をお伝えします。退職金を受け取ったなど特別な事情がない限り、収入から給与所得控除という会社員に認められた経費を差し引くことによって求められます。

(退職金を受け取った等特別な事情がない場合)

給与収入―給与所得控除=総所得金額

給与所得控除の金額は以下の表から算出します。

算出した総所得金額が、(1)あるいは(2)の計算式で求めた数字以下であれば、東京都の場合は所得割が課税されません。

アルバイトで所得割が課税される年収の目安は

この3人家族の場合、母の給与収入のみだと所得割が課税されないということがわかりました。しかし、学生本人がアルバイトで稼ぎすぎて所得割が課税されると、第1区分の収入基準をオーバーしてしまいます。

では、学生本人に所得割が課される収入の目安はというと、先ほどお伝えした計算式のとおりです。学生本人には扶養者はいないので、(2)の計算式より総所得金額は35万円(給与収入換算で100万円)となり、給与収入100万円を超えると所得割が課税されます。

ただし、未成年の場合は、年収約204万円未満まで所得割も均等割も課税されないというルールがあります。

また、子どもが稼ぎすぎることで母の住民税額にも影響があります。それは、子どもを扶養親族としてカウントできなくなるということです。そうなると、学生本人だけでなく、母にも所得割が課される可能性もあります。

アルバイトで学費を稼ぐことを考えているかもしれませんが、稼ぎすぎると奨学金の収入基準に影響を与えるので注意が必要です。進学するのは勉強するためです。アルバイトで稼ぎすぎて奨学金の給付額が減ったということにならないよう、アルバイトのしすぎにも注意したいですね。

執筆者:前田菜緒

FPオフィス And Asset 代表

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

確定拠出年金相談ねっと認定FP、2019年FP協会広報スタッフ