はじめての住宅ローン「元利均等」or「元金均等」どちらを選ぶべき?

初めてのことだから知らないことがあるのは当然ですし、用語の意味が分からないこともあります。今回は住宅ローン契約の際の選択肢の一つである「元利均等返済」と「元金均等返済」について確認してみたいと思います。

ファイナンシャル・プランナー

住宅ローンアドバイザー ,宅地建物取引士, マンション管理士, 防災士

サラリーマン生活24年、その間10回以上の転勤を経験し、全国各所に居住。早期退職後は、新たな知識習得に貪欲に努めるとともに、自らが経験した「サラリーマンの退職、住宅ローン、子育て教育、資産運用」などの実体験をベースとして、個別相談、セミナー講師など精力的に活動。また、マンション管理士として管理組合運営や役員やマンション居住者への支援を実施。妻と長女と犬1匹。

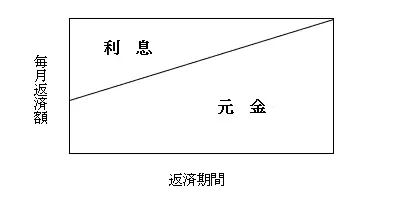

元利均等返済とは?

元利均等返済とは、返済期間中の月々の返済額が一定の返済方法のことです。つまり、月々の返済額=元金返済+利息が完済までずっと一定額となります。

そのため、図1のように返済開始当初の段階では、返済額に占める利息の割合が大きくなり、元金の返済に充てられる額が小さくなる傾向があります。そして、返済期間中の総返済額は図1の通り、長方形の面積(=毎月返済額×返済回数)となります。

一般的には元利均等返済を利用する方は、元金均等返済より多いといわれています。理由としては、毎月の返済額が一定額で分かりやすいことやほとんどの金融機関で取り扱っていることが考えられます。

メリットとデメリットをまとめると以下の通りです。

≪メリット≫

1 毎月の返済額が一定額のため、将来にわたる返済計画が立てやすい。

2 元金均等返済と比べると、返済当初の返済額を少なくすることができる。

3 ほぼ全ての金融機関で取り扱っている。

≪デメリット≫

1 返済期間や金利の条件が同じであれば、元金均等返済より総返済額が多くなる。

2 元金均等返済に比べ、返済当初の借入残高の減り方が遅い。

【図1】

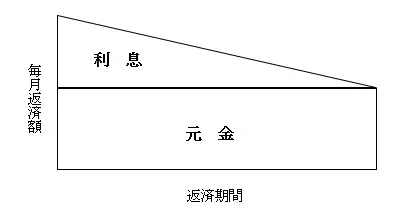

元金均等返済とは?

元金均等返済とは、毎月の元金部分の返済額は返済期間中一定で、毎月残り元金に対する利息を上乗せして返済する方法です。

そのため、利息は返済が進むにつれて少なくなるため、毎月の返済額(元金+利息)が徐々に少なくなります。

図2の通り、初回の返済額が最大となり、最終の返済が最小となります。つまり、返済期間中の総返済額は、元金の長方形と利息の直角三角形の面積の和になります。

≪メリット≫

1 毎月の返済額が返済が進むごとに少なくなり、将来の負担が軽くなる。

2 元利均等返済と比べると、返済当初の借入残高の減り方が早い。

3 返済期間や金利の条件が同じであれば、元利均等返済より総返済額が少なくなる。

≪デメリット≫

1 返済当初の返済額が最も高く、当初の返済負担が重い。

2 元利均等返済に比べ、金融機関の審査による借入可能額が少なくなる。

3 元金均等返済を取り扱っていない金融機関がある。

上記デメリットの2については、金融機関の審査は返済当初の返済額を基準としているため、最も高い返済額を基に返済負担率などを算定することとなり、借入申込者の年収などにより借入可能額に影響が出ることがあります。

【図2】

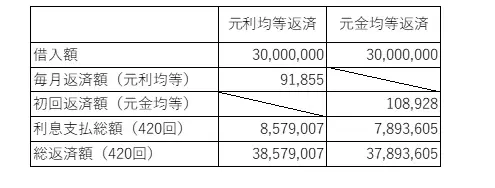

総返済額シミュレーション

それでは2つの返済方法について、それぞれの総返済額の違いをシミュレーションしてみましょう。借入条件は、借入額3000万円、返済期間35年(420回)、固定金利1.5%と仮定します。

上記の通り、総返済額は元利均等返済の方が68万5402円多くなります。

≪まとめ≫

今回のシミュレーションはあくまでも数字上の損得の一例にすぎません。ただ、特徴として元金均等返済の方が総返済額を少なくできる=余計な利息を少なくできるということがいえます。

また、返済期間の長短や金利の高低によっても総返済額は大幅に変化するため、有利不利の判定も違ってくる場合があります。

もちろん、最も重要なのは住宅ローンを契約される方々のそれぞれのライフステージの変化に合わせた最適な選択をすることでしょう。その検討の際には2つの方法のメリット、デメリットを思い出していただければ幸いです。

【出典】

住宅金融支援機構 フラット35

執筆者:高橋庸夫

ファイナンシャル・プランナー