住宅ローン本審査と仮審査、一体何が違うの?

では、仮審査と本審査ではどのように違うのか、通りやすくするためのポイントなどについて説明します。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

住宅ローンの本審査とは?

住宅ローンの本審査とは、金融機関が申込者に「本当にお金を貸してもよいかどうかの最終審査」です。本審査の前には事前審査と呼ばれる仮審査のある金融機関が多くあります。仮審査である程度の基準をクリアした人でなければ本審査を受けることはできません。

■本審査で最重視されているポイント

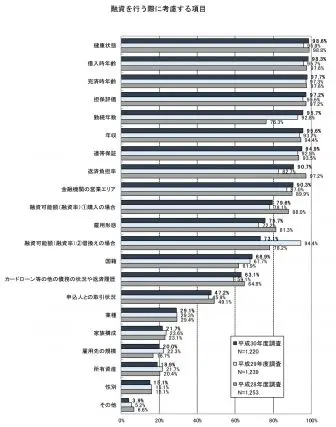

国土交通省が発表している民間住宅ローンの実態に関する調査結果報告書によると、本審査において重要視されている項目で上位に位置するものは「健康状態」(98.6%)、「借入時年齢」(98.3%)、「完済時年齢」(97.7%)、「担保評価」(97.2%)、「勤続年数」(95.7%)、「年収」(95.6%)、「連帯保証」 (94.9%)となっています。

(参考:国土交通省「平成30年度民間住宅ローンの実態に関する調査結果報告書」(※))

仮審査ではまず、

- ★年収

- ★返済比率(年収に対する年間返済額の割合)

- ★融資率(住宅購入費に対する住宅ローンの割合)

- ★信用情報

- ★勤務形態

- ★勤続年数の長さ

- ★勤務先の信用力

などを審査します。

その結果を本審査において再度確認するとともに、「健康状態」と「物件の担保評価」をあわせて総合的に融資してよいかの判断を行います。本審査における確認ポイントは次の4つといわれています。

- ★借入金額や借入期間、年収などが事前審査時と変わっていないか

- ★事前審査時から新たな借入がないか

- ★団体信用生命保険に加入できる健康状態か

- ★物件の担保評価は貸し手の金融機関の基準を満たしているか

仮審査を行った時点から、借入金額や期間、年収などが変わっている場合、再度審査を行うことになります。もちろん、その結果しだいでは審査に通らない可能性もあります。

また、仮審査以降に新たな借入をした場合、これも審査においてはマイナス要因です。できれば、そのような借入は行わず、逆に借入がある場合にはできるだけ早く返済を終わらせておくようにしましょう。

住宅ローンの審査を通過するための条件の1つとして、団体信用生命保険への加入を義務付けている金融機関がほとんどですので、健康状態については必ずチェックされることを覚えておいてください。

また、住宅ローンに限らず、金融機関が何らかの融資を行う場合は、必ずその人の信用情報を情報機関に照会して、過去に融資に関するトラブル、つまり「信用事故」を起こしていないか確認します。その際、クレジットカードの延滞履歴なども見られますので、一度でも信用事故を起こしたことがある人は要注意です。

住宅ローンの仮審査と本審査の違い

住宅ローンの仮審査は、物件の購入と同時に進められることが多く、所要期間としては3~4日程度といわれています。仮審査は事前審査ともいわれ、本審査に移るための準備審査という意味も併せ持っています。したがって、仮審査に通過しなければ、本審査に移ることはできません。

ちなみに、仮審査は銀行などの金融機関が行い、本審査はその保証会社が行います。仮審査のチェックポイントは「希望する融資額の審査」、「申込者が自己申告した属性」、「個人信用情報の照会」などです。もちろん、健康状態についてもチェックを行います。

仮審査に通過すると、次は本審査に進みます。本審査では、さまざまな書類を提出し、その内容が仮審査時の申告内容と合っているかどうかの確認を行います。

本審査に要する期間はだいたい1~2週間といわれています。属性や信用情報については、仮審査で既に審査を行っていますので、本審査において重要視されるのは「健康状態」と「物件の担保評価」といわれています。

住宅ローンを融資する金融機関は、対象となる物件に「抵当権」を設定するため、返済不能に陥った場合に備えて、購入する物件が融資額に耐えられるかどうか、その価値を確認します。

もし、購入予定の物件に「借地権」が設定されていたら、担保評価が低くなってしまいます。購入物件に何らかの権利が設定されていないかどうか、事前に確認することをおすすめします。また、法務局で登記簿を閲覧するなど、事前準備をしっかりしておくとよいでしょう。

住宅ローンの本審査に通りやすくするためのコツ

本審査に通りやすくするためのコツは以下のとおりです。

1.提出書類に不備がないか確認する

事前審査で提出した内容と本審査で提出した書類内容が異なっていると、本審査に通らない原因となります。事前審査で提出する情報は、あくまで自己申告によるものとなりますが、本審査では、それを証明するための「源泉徴収票または確定申告書」、「本人確認書類」の他、他社での借入がある場合はその「残高証明書」などの書類を提出する必要があります。

したがって、仮審査の段階でいい加減な内容や数字で申告してしまうと、本審査で申告した内容との相違が発覚し、最悪の場合、虚偽とみなされてしまうこともあります。

虚偽とみなされた場合、審査に通過することは不可能です。せっかく仮審査を通過したにも関わらず、そのような理由で審査落ちしてしまうことになってしまっては、元も子もありません。

このような事態を避けるためにも、仮審査の段階で、自分が申告する情報が正確かどうかをしっかり確認しておくようにしてください。できれば本審査で必要な書類をあらかじめ確認しておき、それに基づいて仮審査の申し込みを行うとよいでしょう。

2.団体信用生命保険に加入できる健康状態か確認しておく

住宅ローンの多くは団体信用生命保険の加入が必要なため、本審査では健康状態が重視されます。基準は保険会社によって異なりますが、持病などがあり、団体信用生命保険への加入が難しい状態であれば、本審査に落ちてしまう可能性があります。

最近では、持病があっても加入できる「緩和型」の団体信用生命保険を用意している金融機関も増えてきています。健康状態に自信がない場合は、自分が申し込む際の金融機関がどのような保障プランを用意しているのか、そしてそれに加入できる条件を満たしているかどうかについて、事前に確認しておきましょう。

3.他に借入金がないか確認する

他社に借入などがある場合は、返済負担率を抑えるためにも、なるべくそれらを減らす努力をしましょう。使っていないクレジットカードは解約し、もうすぐ完済しそうなローンについては完済しておくなど、できるかぎり住宅ローン以外での借入額が少ない状態にしておくことが賢明です。

まとめ

住宅ローンの審査は他のローンの審査と比べ、チェック項目も多く、時間もかかります。できるだけ審査に通りやすくするためにも、日頃から「支払い遅延」などを起こさないよう、自分の信用情報には十分に気を付けるようにしてください。

また、借入希望額は返済負担率の範囲で設定することも大切です。そうすることで審査に通りやすくなりますし、借入後の返済においても無理がありません。

住宅ローンの審査については、銀行によって、審査における比重のポイントや基準の高さ・審査項目が微妙に異なります。1つの金融機関にしか審査に申し込んでいない場合で、審査に落ちてしまうと、マイホーム購入時期が大きく後にずれこんでしまう恐れもあります。したがって、審査に通過するかどうか不安がある場合は、同時に複数の金融機関に申し込んでおくことをおすすめします。

住宅ローンの審査は、事前審査・本審査問わず、複数申し込みしても問題ありません。ただし、あまりにも多くの金融機関に同時に申し込むのは考えものですので、多くても4行程度までにとどめておくようにしてください。

最後に審査時間についてですが、一般の銀行と比べると、ネット銀行のほうが審査期間は短めに設定されているようです。できるだけ審査結果が早く知りたいと思うのであれば、申込先の金融機関の候補の1つとしてネット銀行を挙げておくとよいかもしれません。

(※)国土交通省「平成30年度民間住宅ローンの実態に関する調査結果報告書」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員