住宅ローン控除の仕組みって?申請方法は?

今回はマイホームの購入に際し、金銭的負担を大きく軽減する住宅ローン控除の仕組みと、控除を利用するのに必要な残高証明書の取扱いについて解説していきます。

FPオフィス Conserve&Investment代表

2級ファイナンシャルプランニング技能士、管理業務主任者、第一種証券外務員、ビジネス法務リーダー、ビジネス会計検定2級

製造業の品質・コスト・納期管理業務を経験し、Plan(計画)→ Do(実行)→ Check(評価)→ Act(改善)のPDCAサイクルを重視したコンサルタント業務を行っています。

特に人生で最も高額な買い物である不動産と各種保険は人生の資金計画に大きな影響を与えます。

資金計画やリスク管理の乱れは最終的に老後貧困・老後破たんとして表れます。

独立系ファイナンシャルプランナーとして顧客利益を最優先し、資金計画改善のお手伝いをしていきます。

住宅ローン控除の仕組みとは?

住宅ローン控除は、銀行などの金融機関から返済期間10年以上の住宅ローンを利用し、床面積50平方メートル以上のマイホームを新築または取得した後、半年以内に居住を開始してその年の12月31日まで引き続き居住し続けることを要件として、所得税の税額控除を受けることができます。

住宅ローン控除の仕組みは年々変化しており、マイホームを購入したタイミングによって控除の内容が異なります。

現在の住宅ローン控除は、消費税の税率が10%へ改正されたことを受け、消費税率10%でマイホーム取得して、2019年10月1日から2020年12月31日までに居住を開始した場合は、住宅ローン控除の適用期間が13年に延長されています。

住宅ローン控除の控除額は1年目から10年目までは住宅ローンの年末残高の1%が上限40万円まで税額控除され、11年目から13年目は住宅ローンの年末残高の1%または、(住宅取得等対価の額-消費税額)×2%÷3のいずれか低い方の金額が税額控除されます。

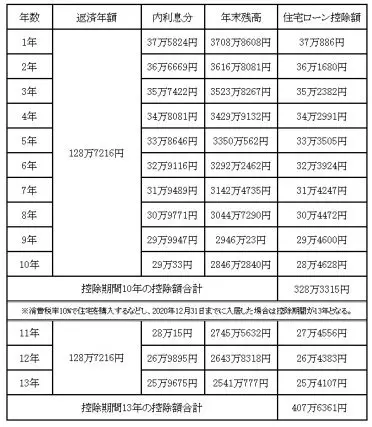

住宅ローン控除の効果をシミュレーション

数式だけでは住宅ローン控除の効果が分かりにくいため、以下の条件でシミュレーションを行ってみます。

【シミュレーション条件】

借入金額:3800万円

金利:1%(全期間固定)

借入期間:35年間の元利均等返済

入居開始日:2020年12月

このように住宅ローン控除は、数百万円単位の節税効果を得ることができる、マイホーム購入に役立つ大切な制度です。本人が負担する所得税、住民税が控除の上限となりますが、その控除を生かしきるには、しっかりと申請を行うことが欠かせません。

住宅ローン控除の申請方法は?

住宅ローン控除を受けるためには、適用要件を満たした上で、金融機関から送付される「残高証明書」を用いて申請を行うことになります。

会社員や公務員などが住宅ローン控除の適用を受ける最初の年は確定申告が必要となりますが、2年目以降は年末調整によって勤め先を通じて申請を行うことが可能となります。

万が一、残高証明書を紛失してしまった場合は住宅ローン控除の申請を行うことができなくなってしまいますので、発行元の金融機関などへ再発行を依頼しましょう。

年末調整の書類の提出期限は、その年の最後の給料が支給される前までとなっていることが一般的です。残高証明書を紛失してしまい、年末調整の書類の提出期限に間に合わない場合は、翌年の2月16日~3月15日の期間までに確定申告を行うことで適用を受けることができます。

まとめ

税額控除は、納付税額から控除額を直接差し引けるため、節税効果が大きいことが特徴です。住宅ローン控除の申請には、金融機関などから発行される残高証明書が不可欠です。紛失してしまった場合は発行元の金融機関へ速やかに連絡し、再発行をお願いしましょう。

しかし、残高証明書は大きな控除を生む大事な書類のほか、融資額・金利などの情報も記載されているため、大切に保管するようにしましょう。

[出典]

国税庁「No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)」

執筆者:菊原浩司

FPオフィス Conserve&Investment代表